周三早盘商品多数上涨,截止中午收盘,棕榈油、锰硅、沪铝、橡胶、PTA涨逾1%,而跌幅方面,动力煤下跌1.68%。

【商品多数上涨 铜期货一度上涨1.2%】同时,BMO Capital Markets金属分析师Tai Wong认为,在有多少产能会真正受到影响进一步明确之前,铜价在进入下周和新年可能有强劲表现。

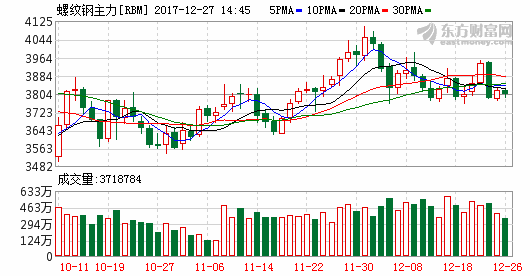

目前,钢材消费淡季效应愈发明显,全国终端需求萎缩明显,并且贸易商由于恐高情绪较重,并无冬储意愿,终端与冬储需求的双重萎缩导致螺纹钢现货仍有下行压力。供应端方面,北方采暖季限产已执行一个多月,产量基本维持稳定,难以继续收缩,供给端利好面临出尽。因此,我们认为,螺纹钢反弹行情或难以持续。

钢厂产量趋于平稳

北方采暖季限产启动一个多月,北方钢厂基本严格执行限产政策。根据MYSTEEL的数据,上周五大钢材品种螺纹钢、线材、中厚板、热轧、冷轧周产量环比变动分别为-0.45万吨、-0.97万吨、1.71万吨、-2.52万吨、-0.8万吨,合计变动-3.03万吨,环比降幅大幅收窄,产量较前一周变化不大。考虑到目前北方地区空气质量不佳,各地钢厂基本按照最严格的标准执行限产,后期产量继续下降空间不大,供应端利好面临出尽。

从各口径的产量数据来看,进入采暖季后,在高利润的刺激下,钢厂仍在政策允许范围内最大化地提高产量。由于限产一般针对烧结和高炉,钢厂可以利用在转炉环节提高废钢用量,来达到变相提高产量的目的,因而我们看到近期废钢价格大幅上涨,部分地区甚至出现一货难求的局面。从目前的产量来看,实际限产力度要低于市场预期。

结论

综上所述,我们认为,螺纹钢期货仍有调整压力,原因在于目前钢材消费淡季效应愈发明显,全国终端需求萎缩明显,贸易商由于恐高情绪较重,并无冬储意愿。供应端方面,产量难以继续收缩,供给端利好面临出尽。因此,我们认为,螺纹钢期货反弹行情或难以持续。