目前玻璃市场关注的热点依旧是高库存。由于下游需求尚未启动,东北、华北、华东、华南、西南、西北仅少量出货,而华中地区受到此次重大公共卫生事件的影响几乎无法出货,造成玻璃库存高企。

二、玻璃产能分析

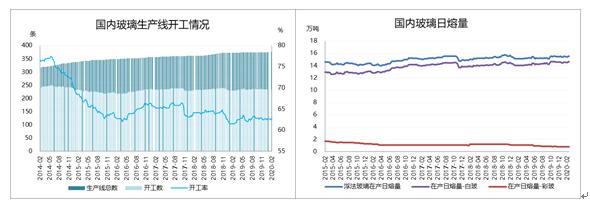

尽管玻璃价格偏弱,并且出现阶段性累库情况,但是利润依旧可观,这就导致了国内玻璃生产线并没有主动停产限产的意愿。然而,春节期间国内出现重大公共卫生事件,一方面玻璃原料端砂石紧缺,另一方面玻璃原片难以出库导致玻璃厂胀库。整体来说,由于玻璃企业库存较满,并且出库持续困难,此外小部分也出现原燃料紧缺问题,为此玻璃行业出现不同程度的限产,限产生产线将牵引量下降10-40%不等。

2020年玻璃产能变化情况:天津信义一线1000吨放水冷修;重庆渝虎二线前期点火之后已经正常生产;前期计划点火的福建新福兴二线900吨时间延后;江西宏宇能源一线700吨熔窑到期,放水冷修。江西宏宇能源发展有限公司白玻700t/d宏宇一线,于3月5日放水冷修。河北海生600t/d海生一线原产福特蓝,于3月4日下午投料改产蓝灰。

图1:国内玻璃生产线开工情况 图2:国内玻璃日熔量

数据来源:wind、方正中期研究院 数据来源:wind、方正中期研究院

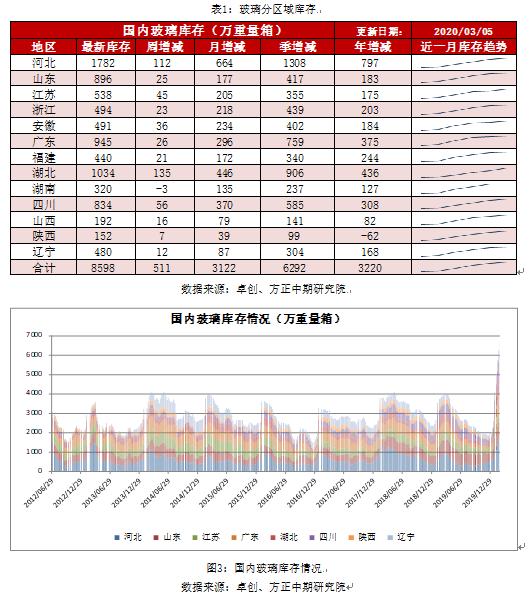

三、玻璃库存分析

目前玻璃市场关注的热点话题是高库存。由于下游需求尚未启动,东北、华北、华东、华南、西南、西北仅少量出货,而华中地区受到此次重大公共卫生事件的影响几乎无法出货,造成玻璃库存高企。据卓创资讯统计的重点省份(冀、鲁、苏、浙、粤、闽、鄂、湘、川、晋、陕、辽)库存量来看,2020年3月初重点省份库存量8598万重量箱,环比大幅增加3122万重量箱,同比大幅增加3220万重量箱,多数生产企业库存天数超40天,部分企业库存爆满,寻找外部厂库。目前国内玻璃市场的主要矛盾在于高库存难以去化。当前市场心态主要包括降价去库存和等待需求去库存。2月中旬,华北地区部分玻璃厂试探性调低报价,以期望去库存,效果甚微。3月初华北部分企业下调报价,有一定效果。2月需求尚未启动是高库存下主动降价将导致更浓厚的市场观望情绪,3月初需求有所回暖,但下游整体复工率依旧不佳。因此,目前玻璃市场的多数心态是暂时稳住阵脚挺价,等待需求继续恢复之后去库存。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 需求总量乐观 玻璃中长期乐观看涨

下一篇> 玻璃期货价格重心下移概率较大

相关推荐

- 需求总量乐观 玻璃中长期乐观看涨

![需求总量乐观 玻璃中长期乐观看涨]()

- 目前玻璃市场的关注焦点转向高库存。由于下游需求尚未启动,东北、华北、华东、华南、西南、西北仅少量出货,而华中地区受疫情影响几乎无法出货,造成玻璃库存高企。为此,玻璃行业出现不同程度的限产,限产幅度在10%—40%不等。对于未来玻璃价格走向,本文将从以下三大主要逻辑进行分析。

- 玻璃期货 玻璃 做多 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易