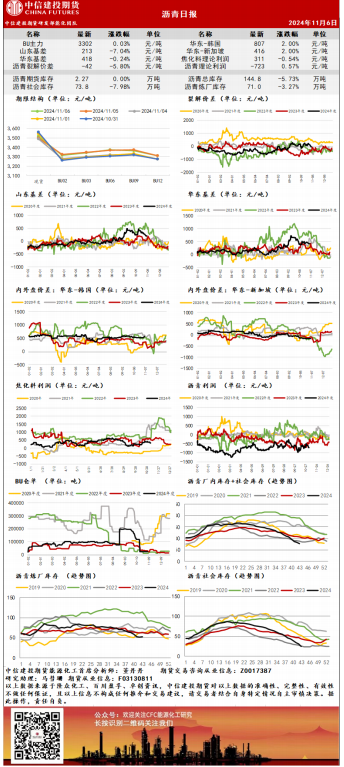

国内沥青81家企业产能利用率为26.2%,环比下降3.2%。分析原因主要是克石化小幅降产,加之辽宁臻德、河南丰利、华东地区以及华南地区个别主营炼厂间歇停产,带动产能利用率下降。

现货:

国内沥青均价为3599元/吨,较上一工作日价格上调6元/吨,沥青价格偏强运行。

供应端:

国内沥青81家企业产能利用率为26.2%,环比下降3.2%。分析原因主要是克石化小幅降产,加之辽宁臻德、河南丰利、华东地区以及华南地区个别主营炼厂间歇停产,带动产能利用率下降。

库存:

沥青库存继续下降。国内沥青104家社会库库存共计123.3万吨,较上周四(10月24日)减少4.8%。国内54家沥青样本厂库库存共计75.4万吨,较上周四(10月24日)下降4.9%。

需求端:

国内沥青54家企业厂家样本出货量共38.4万吨,环比减少18.2%。分地区来看,华东及西北地区出货量减少明显,其中华东主要是区内主力炼厂间歇停产,叠加台风影响,船发延后所致;西北主要是主力炼厂供应减少,区内大部分地区受温度影响,下游终端需求下滑,带动出货减少。

后市展望:

沥青供应端受到成本以及利润等因素的影响,预计开工仍将低位维持,需求方面,虽然短期实质消费改善预期并不大,但可以关注赶工尾声需求是否能够带来额外提振机会。在库存低位,原料端存在担忧的情况下,关注BU2412-BU2501正套策略。

(来源:中信建投期货)

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 原料端扰动下 沥青偏强运行

相关推荐

- 沥青终端需求下滑 关注BU2412-BU2501正套策略

![沥青终端需求下滑 关注BU2412-BU2501正套策略]()

- 国内沥青104家社会库库存共计112.2万吨,较周一(11月4日)减少2.3%。国内54家沥青样本厂库库存共计71.4万吨,较周一(11月4日)下降1.9%。

- 石油沥青期货 沥青 0

- 原料端扰动下 沥青偏强运行

![原料端扰动下 沥青偏强运行]()

- 国内沥青81家企业产能利用率为29.4%,环比增加0.7%。分析原因主要是虽然齐鲁石化、东明石化以及云南石化间歇转产渣油,但克石化小幅提产,加之中化泉州以及北海炼化间歇生产,带动产能利用率增加。

- 石油沥青期货 沥青 0

- 北方赶工需求处于收尾阶段 预计沥青仍震荡运行

![北方赶工需求处于收尾阶段 预计沥青仍震荡运行]()

- 截至11月4日,国内沥青社会库存为19万吨,较前一周降低1.4万吨,降幅6.86%;企业库存为50万吨,较前一周降低1.6万吨,降幅3.1%。

- 石油沥青期货 石油沥青期货 0

- 需求限制了沥青的上方空间 盘面或将振荡运行为主

- 11月沥青排产同环比双降,地炼降幅较大,主要为北方气温下降,终端项目陆续进入尾声,叠加沥青生产利润长期为负,炼厂生产沥青意愿不强。

- 石油沥青期货 沥青 0

- 沥青库存持续震荡走低 盘面高位震荡为主

![沥青库存持续震荡走低 盘面高位震荡为主]()

- 10月31日,国内期市原油系板块全线飘红。其中,沥青期货主力合约开盘报3279.00元/吨,今日盘中高位震荡运行;截至发稿,沥青主力最高触及3316.00元,下方探低3277.00元,涨幅达1.92%附近。

- 石油沥青期货 沥青期货 0

-- --

--

--

--

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |