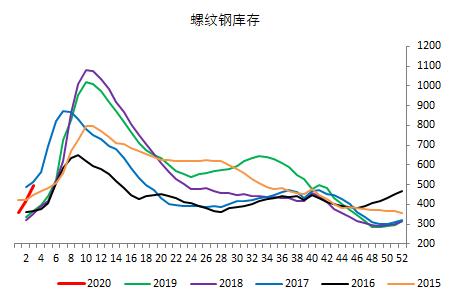

螺纹钢累库进度加快,社会库存494.52万吨,周环比上涨82.21万吨,厂内库存234.77万吨,增11.95万吨;热卷社会库存186.37万吨,增13.05万吨。随着商家陆续放假,成交量快速萎缩,市场逐渐步入休市状态。

距离春节还有一个礼拜,今年的行情已经掀不起什么波澜,多头空头都已经收拾好准备过年了。

螺纹钢累库进度加快,社会库存494.52万吨,周环比上涨82.21万吨,厂内库存234.77万吨,增11.95万吨;热卷社会库存186.37万吨,增13.05万吨。随着商家陆续放假,成交量快速萎缩,市场逐渐步入休市状态。

虽然当前库存水平较低,但近两周库存累积速度已明显超过去年同期水平,后期需重点观察春节期间累库情况。

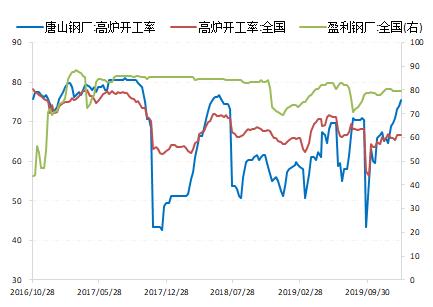

本周全国高炉开工率较上周上升0.14个百分点至66.71%,而唐山高炉开工率又飙升到75.36%,照这个趋势下去有望达到两年前的高点,虽然开工率较高,长流程高炉产量持续增加,螺纹库存快速累积,但是钢材整体产量并没有与之匹配,反而出现小幅下降,可能与电炉开工率大幅下滑有关。

近期澳洲飓风叠以及淡水河谷发货不及预期引发了市场对铁矿供应的担忧,但也仅仅在消息公布的当天黑色板块向上突突了一下,市场并没有对此解读过度。根据以往的经历,1月份澳洲经常因为飓风导致当周发运大幅下滑,但第二周发货会迅速放量弥补缺口,对铁矿供应端没有造成太大缺口。

目前,全国绝大部分工地停工,各地现货市场风平浪静,钢厂和贸易商的想法也很简单,过个安稳的年。

近期需要关注社会库存冬储进度是否会超过去年水平,现在看趋势超过已经是比较大的概率了,那么节后早春需求没有复苏的情况下,螺纹可能又会面临老问题,供需在时间上的错配导致一波下跌。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 对话螺纹:匍匐而行

下一篇> 累库速度过快 螺纹钢涨势难持续

相关推荐

- 2020年卷螺价差将进一步走扩

![2020年卷螺价差将进一步走扩]()

- 卷螺价差,即热轧卷板与螺纹钢价格之差,二者价差最初来源于不同工艺流程所产生的成本差异。在2018年11月螺纹钢穿水工艺淘汰之前,由于热轧卷板的生产工序较螺纹钢相对复杂,通常认为热轧卷板成本比螺纹钢成本要高200—300元/吨。

- 综合资讯 螺纹钢 期货 钢材 0

- 螺纹钢存在向上修复驱动力

- 近期,螺纹钢期现价格呈现现货向下、期货振荡走高、基差持续修复局面。截至1月7日,全国主要城市螺纹钢(HRB400,20mm)均价收于3835元/吨,较前期高点累计下降261元/吨,螺纹钢2005合约较上海地区现货价格贴水7.55%,为近三年来同期合约最低,较去年11月末下降10.97个百分点。

- 螺纹钢期货 螺纹钢 期货 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易