综合而言,供需格局仍偏弱,二季度甲醇期货有望在震荡走势中度过。经过前期深度调整,甲醇底部基本形成,后期甲醇将理性修复,操作上建议甲醇期货09合约逢低轻仓试多。

七、库存消化速度滞缓

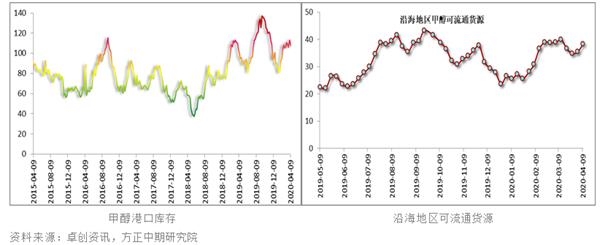

沿海地区甲醇库存出现回落,窄幅下滑至107.05万吨,环比缩减5.7万吨,整体可流通货源预估在38.4万吨。据不完全统计,从4月中旬至4月底甲醇进口船货到港量在65.65万-66万吨附近。受到罐容紧张的影响,船货推迟到港以及改港卸货现象较多,华东地区甲醇库存累积速度放缓。近期甲醇港口库存在110万吨附近波动,处于偏高水平,高于去年同期库存。由于需求难有明显增量,甲醇启动去库存仍需等待,高库存将成为甲醇市场面临的常态。

八、下游需求跟进不足

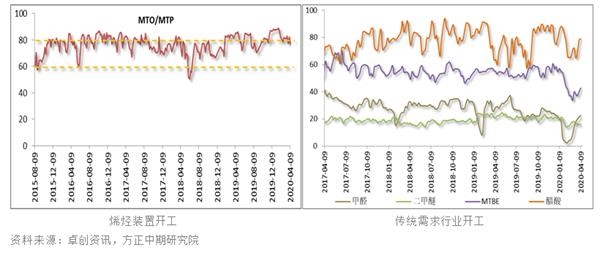

下游市场阶段性补货后,延续刚需采购。虽然下游开工较前期已经好转,但需求增量并不明显。煤(甲醇)制烯烃装置平均开工负荷在77.06%,下降5.29个百分点。尽管浙江兴兴装置重启,但阳煤恒通、神华榆林装置停车,中安联合装置临时跳车,导致烯烃开工水平明显回落。由于聚丙烯工厂利润空间迅速扩大,采购积极性持续较高,进而推动丙烯价格上涨。但丙烯下游工厂对高价丙烯接受能力有限,部分存有抵触情绪,丙烯价格如持续性上推,将导致下游行业开工下滑,成本及需求是决定丙烯价格走势的关键性因素,市场不确定性风险较大。

传统需求行业表现则略有好转,甲醛、二甲醚、MTBE和醋酸开工均出现窄幅回升。甲醛市场价格区间下行,山东、河南地区部分甲醛厂家开工负荷提升,甲醛厂家整体开工负荷窄上涨,甲醛厂家利润一般,原料面撑市力度增强,但终端接货意愿平平,市场成交量无明显释放,甲醛市场窄幅震荡。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 甲醇期货市场行情坚挺 短期或窄幅震荡

下一篇> 多空因素交织 甲醇期价将转入区间振荡格局

热评话题

-

今日现货黄金价格(最新现货金行情走势图分析)

-

今日现货黄金价格(最新现货金行情走势图分析)

-

美原油连续_美原油连续价格_美原油连续走势图_美原油连续k线图

- 今日工行纸白银(工商银行人民币账户白银走势图查询)

- 沪铜期货实时行情_今日铜价查询_上海期货铜行情走势图

- 今日黄金T+D价格(上海金交所实时行情走势图)

- 今日现货白银价格(最新现货银行情走势图分析)

- PVC期货价格_实时行情_今日聚氯乙烯价格走势图

- 今日三地原油价格变化率查询(2024年9月23日)

- 俄罗斯卢布人民币汇率_俄罗斯卢布人民币_俄罗斯卢布人民币汇率走势_俄罗斯卢布人民币行情_俄罗斯卢布人民币汇率查询(手机金投网 m.cngold.org)

相关推荐

- 多空因素交织 甲醇期价将转入区间振荡格局

![多空因素交织 甲醇期价将转入区间振荡格局]()

- 目前甲醇基本面多空交织。一方面,甲醇价格反弹导致内地春检或不及预期,同时进口量持续回升,甲醇供应整体充足。另一方面,近期PP价格上涨增强了后期MTO开工预期。

- 甲醇期货 化工 甲醇 多空 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- lme期货如何开户

- lme期货是什么

- h股期货是什么

- dgb国际期货是什么

- cme期货怎么开户

- cme期货交易是什么