综合而言,供需格局仍偏弱,二季度甲醇期货有望在震荡走势中度过。经过前期深度调整,甲醇底部基本形成,后期甲醇将理性修复,操作上建议甲醇期货09合约逢低轻仓试多。

四、生产装置陆续检修

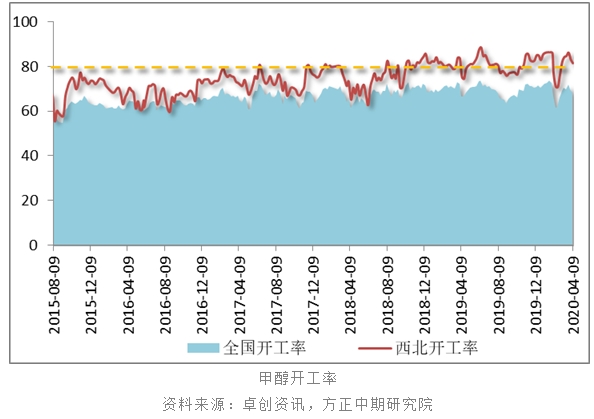

国内甲醇生产装置整体开工负荷为68.03%,下跌1.75个百分点;西北地区的开工负荷为81.74%,下跌1.73个百分点。西北、河南、山东等地区部分甲醇装置在3月底4月初陆续停车,进行计划检修,甲醇行业开工水平回落,有利于缓解供应端压力。但西北地区开工率仍偏高

五、甲醇产量处于高位

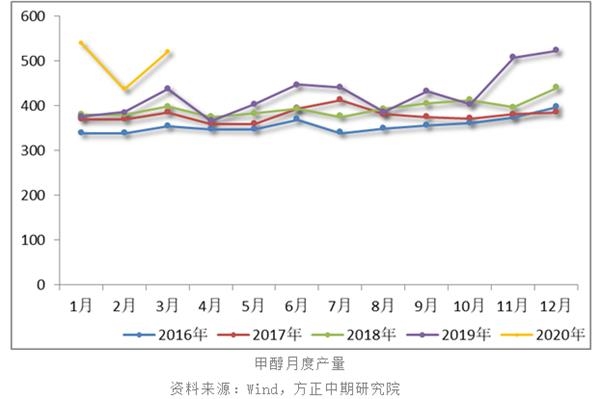

2020年甲醇维持货源供应充裕状态,加之疫情对下游市场需求的影响,使得供需关系更加脆弱。甲醇生产装置开工平稳,产量处于高位。1-3月份,国内甲醇累计生产1500.59万吨,与去年同期的1200.72万吨相比,大幅增加24.97%。其中,3月份甲醇当月产量达到521.84万吨,与去年同期的439.00万吨相比,产量增加18.87%。甲醇产量居高不下,西北主产区企业库存处于偏高水平,厂家出货压力较大。春季检修启动后,一定程度上缓解供应端压力,但货源供应过剩局面不会发生实质性改变。

六、进口货源冲击市场

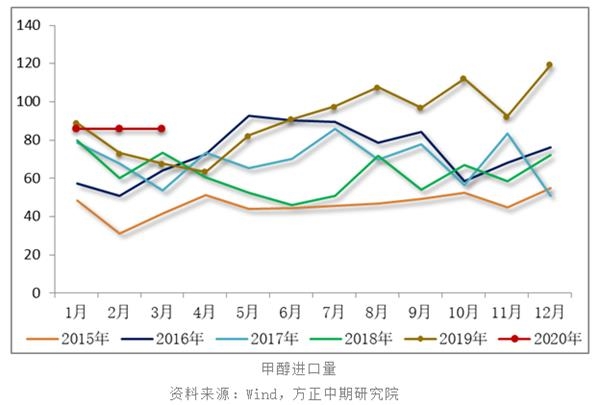

去年12月我国甲醇进口量达到119.34万吨,为近五年甲醇当月进口峰值。最新公布的数据显示,2020年1-2月份我国甲醇累计进口172.18万吨,高于去年同期的161.56万吨,进口货源主要来自于伊朗、新西兰、沙特阿拉伯、特立尼达和多巴哥、阿联酋和阿曼等国家。国际甲醇市场需求不足,受到疫情的影响,部分国家实施封锁措施,部分货源转为流向我国市场。但我国沿海地区面临罐容紧张的问题,部分船货到港推迟,3月份甲醇进口量预估在86万吨附近。与历年同期相比,2020年一季度甲醇进口量明显增加,这也是国内港口库存持续难以回落的一个影响因素。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 甲醇期货市场行情坚挺 短期或窄幅震荡

下一篇> 多空因素交织 甲醇期价将转入区间振荡格局

相关推荐

- 多空因素交织 甲醇期价将转入区间振荡格局

![多空因素交织 甲醇期价将转入区间振荡格局]()

- 目前甲醇基本面多空交织。一方面,甲醇价格反弹导致内地春检或不及预期,同时进口量持续回升,甲醇供应整体充足。另一方面,近期PP价格上涨增强了后期MTO开工预期。

- 甲醇期货 化工 甲醇 多空 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- lme期货如何开户

- lme期货是什么

- h股期货是什么

- dgb国际期货是什么

- cme期货怎么开户

- cme期货交易是什么