纵观锌市场一直以来的演变逻辑:锌矿在2020年出现较大体量的增量,从而致使锌资源(锌矿-消费)过剩。然而,这一预期在疫情全球扩散后,出现较大程度的扰动。因而需要重新评估疫情是否强行扭转锌资源过剩的预期;即一方面需要评估疫情直接导致锌矿产量损失的量级;另一方面,需要评估“封国”解禁后,停产的矿山在现有价格下是否重启。

由于自年初以来,锌价出现较大程度的下跌,因今年的benchmark并未下调,故而导致锌矿价格跟随锌价出现巨大跌幅;在此过程中也有项目明确表示由于价格问题而出现生产停滞,但有且仅有少数矿山项目明确表示因价格(利润)而停产;譬如Trevali的Caibou项目,则公告了因价格而关停。

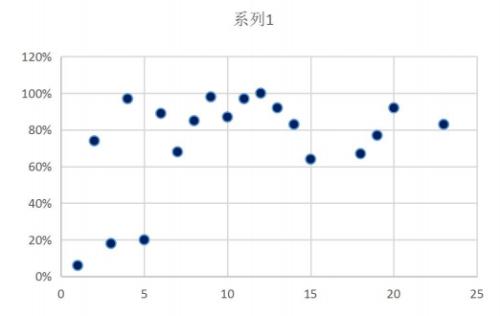

图表 5: 因疫情而停产项目在成本曲线的位置

数据来源:上市公司财报,金瑞期货

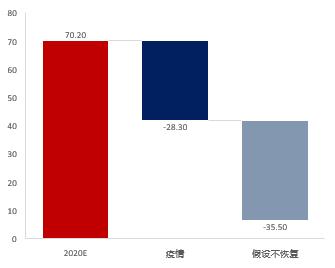

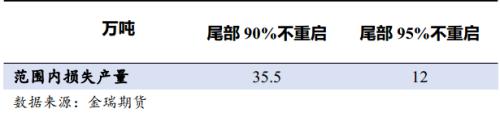

图表 6: 预期增量、疫情折损与假设不恢复的量级

数据来源:上市公司财报,公开新闻,金瑞期货整理

由于因疫情而暂时停产的项目较多数都处于成本曲线的尾部,因而我们假设这部分项目(成本曲线90%以上)在疫情结束后因锌价问题而不再重启,这部分量级约有35.5万吨。假设这部分项目中在成本曲线95%以上的项目疫情后不重启,这部分量级约有12万吨。

撇开与消费的对比程度单独来看锌矿的指导意义并不大,因而我们需要先界定消费在疫情的影响后增速下调至何水平,再与锌矿削减之后的量级对比,从而评判在该假设下锌市场是否已经达到平衡,即现有价格已经是合理而均衡的。

图表7: 国内需求累计增速

数据来源:上市公司财报,金瑞期货

图表8: 海外消费终端占比

数据来源:上市公司财报,公开新闻,金瑞期货整理

根据Q1实际兑现的消费下滑程度,我们预计今年国内消费-2%,海外通过其锌消费各终端占比的各行业具体降幅判断,预计海外消费-6.3%,全球锌降幅略超4%。

表格不同假设下的过剩情况

数据来源:金瑞期货

通过对疫情后锌矿程度的程度与锌消费的对比来看,即使在最严重的情况下(即疫情后受扰动的锌矿均不重启),锌市场也还有一定程度的过剩。

另一方面,通过对南美物流和锌矿贸易的微观调研,我们发现在疫情“封国”措施解禁之后,锌矿项目仍有重启的意愿,因而较小概率发生上述最严重的的情况;换言之,锌资源仍旧处于过剩的状态之下,需要锌价进一步下跌且在低位维持较长时间才能有效挤出过剩产量。

温馨提示:国内期货夜盘交易也将恢复,本周五上期所、大商所、郑商所和上海能源中心接连发布公告,宣布将自2020年5月6日当晚起恢复夜盘交易,上期所将在4月26日(周日)组织的交易系统测试中增加对夜盘交易的模拟演练。。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 需求乏力难以支撑锌价大幅反弹

相关推荐

- 于秋萍:中国铅锌消费增长受疫情拖累

- 英国商品研究所(CRU)高级分析师4月8日参加“2020年上期所产业培训基地线上金属周”活动时表示,全球锌消费明显下降,中国锌消费处于恢复期,但是出口市场恶化,拖累锌消费增长。同时,疫情对铅供应及需求均有明显影响,铅价跌幅小于其他基本金属,国内铅矿供应相对充裕,加工费缓慢下行。

- 综合资讯 上期所 锌 铅 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 恒指和恒指期货区别是什么

- 恒指迷你期货是什么

- 恒生指数期货在哪里能开户

- 恒泰期货公司怎么样

- 恒生期货手续费需要多少

- 恒生期货什么意思