主产地焦企开工逐步恢复至正常水平,需求端钢厂利润大幅下滑且自身钢材库存高位,多以控制焦炭库存为主,采购积极性维持较低水平,焦炭现货价格压力较大,主流焦炭市场四轮提降基本落地,累计下调200元/吨。中长期来看,若后续疫情控制向好,企业复工恢复正常水平,去产能政策执行到位,下游基建地产发力,焦炭价格有望迎来可观上涨;相反,若后续疫情加剧,去产能不及预期,基建地产没有明显起色,焦炭价格将会承压下跌。整体来看,预计焦炭价格全年运行在900-2700元/吨之间。

8月份,国家相关部门发布了《关于进一步做好货车非法改装和超限超载治理工作的意见》等文件,并于9月21日正式执行,“限载令”的出台导致焦炭运输周期延长,钢厂焦炭采购难度加大,焦炭供不应求的格局突出。下游钢厂焦炭需求不减,焦炭成本端由于运费增加而增大,钢厂只能提涨焦炭收购价,推动焦炭价格快速上涨。J1701期价从9月21日1219.5元/吨上涨79%至11月14日高点2183元/吨,基差从9月19日高点272.5元/吨下跌至11月9日低点-173元/吨。

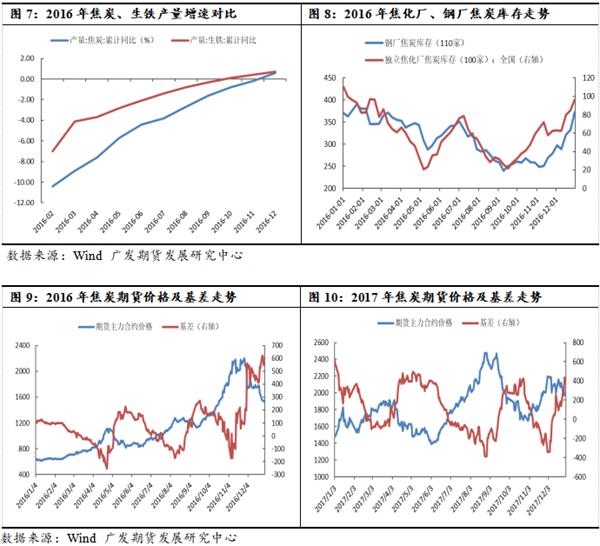

2017年上半年,由于未执行煤炭行业276限产政策,焦化厂焦炭库存有所抬升,2月初库存达119.9万吨,同比增长45.6%。焦炭产量增速整体高于生铁产量增速。虽然5月份因环保因素,焦化企业大幅限产,但焦化厂焦炭库存仍在上升。下游钢厂焦炭库存维持高位,6月初库存达411.18万吨,同比增长28.7%。供给端压力较大,需求端支撑不足,J1709期价从4月6日1915元/吨下跌27.4%至6月2日1391元/吨,基差保持高位震荡。

6-9月份,生铁产量增速保持高位水平,显著高于焦炭产量增速,需求端消耗可观,8月份开始,山西、京津冀及周边地区出台了一系列环保政策,焦炭、生铁产量增速下滑,但焦炭所受影响更大,焦化厂焦炭库存持续走低,推动焦炭强劲上涨,焦炭主力合约价格从6月2日1391元/吨上涨78%至8月28日高点2476元/吨,基差则从399元/吨大幅回落至-386元/吨。

9月初,钢厂焦炭库存高达437.22万吨,同比增长69.3%,焦化厂被动累库,焦炭价格明显回落,J1801期价从9月12日2468元/吨下跌32.3%至10月31日1670.5元/吨,基差从-168元/吨上涨至184.5元/吨。

11月份开始进入采暖限产季,受限产政策影响,供需两端同时被打压,但供给缺口更加明显,焦炭产量增速持续下滑,推动焦炭价格反弹上升,J1801期价从11月1日1688.5元/吨上涨27.6%至11月30日2154元/吨,基差从166.5元/吨下跌至-299元/吨。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 铜产业相关-2020降税分析报告

下一篇> 预期未恶化下 原油价格难再大幅下行

相关推荐

- 市场降价风声暂停 短期预计焦炭期货仍将维持区间震荡

- 当前焦企开工稳定,出货顺畅,焦炭库存总体低位,原料端焦煤市场供应量偏低,多均无库存,下游焦钢补库刚需仍在,个别煤种小幅上调,对焦炭现货有成本支撑作用。

- 焦炭期货 焦炭 期货 0

- 9月15日期货软件走势图综述:焦炭期货主力涨3.14%

![9月15日期货软件走势图综述:焦炭期货主力涨3.14%]()

- 金投网APP行情中心数据显示,截止2022年9月15日下午15:00收盘,焦炭期货主力合约行情信息:最新价:2642.5,涨跌:80.5,涨跌幅:3.14%,成交量:44709手,开盘价:2570.0,昨收价:2581.0,最高价:2654.5,最低价:2570.0。

- 期货软件 焦炭期货 焦炭 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓