主产地焦企开工逐步恢复至正常水平,需求端钢厂利润大幅下滑且自身钢材库存高位,多以控制焦炭库存为主,采购积极性维持较低水平,焦炭现货价格压力较大,主流焦炭市场四轮提降基本落地,累计下调200元/吨。中长期来看,若后续疫情控制向好,企业复工恢复正常水平,去产能政策执行到位,下游基建地产发力,焦炭价格有望迎来可观上涨;相反,若后续疫情加剧,去产能不及预期,基建地产没有明显起色,焦炭价格将会承压下跌。整体来看,预计焦炭价格全年运行在900-2700元/吨之间。

2013年3月初,钢厂焦炭库存高达541.49万吨,同比增长30.7%,随后维持高位水平,导致有效需求不足,并且焦炭产量增速始终高于生铁产量增速,供应压力较大,焦化厂焦炭库存大幅增长,同比几近持平。需求端走弱,J1309期价从3月1日1836元/吨下跌23.3%至6月20日低点1408元/吨。

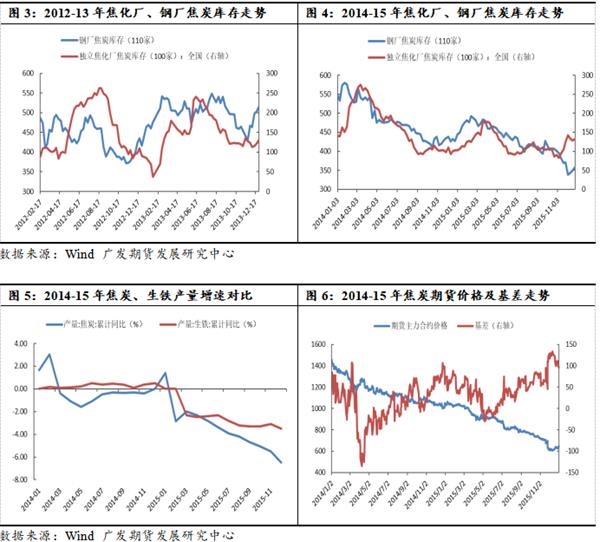

2014年1月底,钢厂焦炭库存达575.77万吨,同比增长25.2%,焦炭产量累计同比增长3.02%,生铁产量累计同比增长0.18%,供需缺口达2.84%。生铁产量表现低迷,需求端支撑不佳,而焦化厂焦炭库存却持续走高,3月底高达265.66万吨,同比增长47.7%,供应压力较大。在供需两端同时利空的影响下,焦炭价格自年初以来不断走低。5月份开始,钢厂焦炭库存持续下降,需求端有一定支撑,焦化厂库存同步下滑,供需两弱的格局导致焦炭价格持续下跌进入2015年。

2015年,焦炭供需两弱的格局并未改变,且整个黑色产业陷入衰退期,焦炭及生铁产量增速都大幅下挫,始终保持在负值水平,全年焦炭产量累计同比减少6.5%,生铁产量累计同比减少3.5%。焦化厂、钢厂焦炭库存也持续下滑,供需两端皆无起色,焦炭价格屡创新低,期货主力合约价格从2014年初的1454元/吨下跌至2015年12月份的低点606.5元/吨,跌幅高达58.3%。基差从2014年4月8日低点-135元/吨,震荡上行至2015年12月10日高点133.5元/吨。

2016年开始,供给侧改革拉开帷幕,2月份国务院发布了6号文和7号文,分别确定了“十三五”期间钢铁煤炭去产能的量化目标。煤炭行业276限产政策有效落实,国内煤炭产量出现大幅下滑,焦化厂焦炭库存从年初高位109.94万吨下降81.2%至5月初的20.64万吨,同比减少84.3%。下游钢铁行业生产持续增加,生铁产量增速持续恢复,全年生铁产量增速始终高于焦炭产量增速,钢厂焦炭库存去化明显,从年初的370.21万吨下降16.7%至5月初的308.48万吨,同比减少31.6%。供给端明显收紧,需求端持续恢复,J1609期价从5月底848元/吨上涨50.3%至8月10日1274.5元/吨,基差从5月24日高点225.5元/吨下跌至8月10日-174.5元/吨。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 铜产业相关-2020降税分析报告

下一篇> 预期未恶化下 原油价格难再大幅下行

相关推荐

- 市场降价风声暂停 短期预计焦炭期货仍将维持区间震荡

- 当前焦企开工稳定,出货顺畅,焦炭库存总体低位,原料端焦煤市场供应量偏低,多均无库存,下游焦钢补库刚需仍在,个别煤种小幅上调,对焦炭现货有成本支撑作用。

- 焦炭期货 焦炭 期货 0

- 9月15日期货软件走势图综述:焦炭期货主力涨3.14%

![9月15日期货软件走势图综述:焦炭期货主力涨3.14%]()

- 金投网APP行情中心数据显示,截止2022年9月15日下午15:00收盘,焦炭期货主力合约行情信息:最新价:2642.5,涨跌:80.5,涨跌幅:3.14%,成交量:44709手,开盘价:2570.0,昨收价:2581.0,最高价:2654.5,最低价:2570.0。

- 期货软件 焦炭期货 焦炭 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓