由于成本端快速下跌以及供需压制下,PTA压制较为明显。受疫情事件影响聚酯负荷提升同比偏慢,一季度PTA累库幅度较高,成本以及供需双弱下PTA价格或将持续弱势。

4

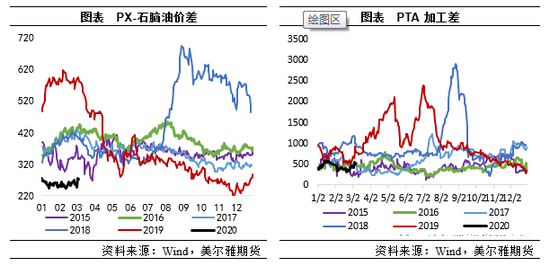

原油暴跌,成本支撑不足

3月6日,第8届欧佩克和非欧佩克部长级会议在一片争执中结束,没有达成任何减产协议,布伦特失守50美元重要关口,当天WTI与Brent期价大跌9%。3月7日,沙特率先降价,将此轮价格战推向高峰。3月9日开盘,油价大幅低开20%以上,WTI油价最低已经跌至30美元,低于2008年时的低点,逼近2015年的低点。市场恐慌情绪蔓延,pta/MEG开盘跌停。

历史数据显示,上一次布油跌至30美金是在2016年初,但因目前行业格局发生重大变化,上游原料加工费明显压缩,若原油价格低位盘整,产业链价格或跌破前低。

保持各环节加工差变化的情况下,布伦特原油跌至30美元/桶附近,则石脑油的成本下跌110美元/吨附近、PX的成本下跌110美元/吨附近。也就是说石脑油价格或将跌至300美元/吨附近、PX或将跌至570美元/吨CFR附近。同样维持各环节加工差不变,简单根据成本变动计算,PX价格降至570美元/吨,折算pta价格3600元/吨附近。或将刷新前期的低点,2008年4280元/吨,以及2016年的4095元/吨。

5

pta过剩压力较大,库存高企

2019年pta产能按计划投产,主要是聚酯产量增速明显,pta利润表现较好,装置积极投产,2020年新增高达1600万吨。2019年聚酯产量增长约9.65%,2020年聚酯继续投产,聚酯计划新增508万吨,但产量增速可能继续放缓,聚酯产量增速按照7%和9%的来算,对应的pta消耗在300万吨和390万吨,pta过剩面临新增产能投产压力。

pta自2019年Q4进入产能扩张的新周期,截止到目前,恒力四期、中泰昆玉装置总计370万吨新增产能投放到市场,pta产量出现稳步提升,2020年1月产量达到394万吨,2月产量达到367万吨,1-2月产量增幅分别达到12.57%以及6.5%。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 PTA市场仍处于扩产周期 下行之路难逆转

下一篇> 供需失衡压制 中长期PTA弱势难改

相关推荐

- 供需失衡压制 中长期PTA弱势难改

- 近日,国际原油价格大跌,成本端塌陷抵消原本下游复工带来的利好,PTA期货主力合约大幅跌至4000元/吨下方。受供需失衡压制,中长期PTA弱势局面难以扭转。

- PTA资讯 pta期货 pta 化工 0

- PTA市场仍处于扩产周期 下行之路难逆转

![PTA市场仍处于扩产周期 下行之路难逆转]()

- 3月9日,受油价大幅下跌近30%的影响,郑商所PTA期货开盘全线跌停。

- PTA资讯 pta期货 pta 期货 0

- 原油价格暴跌 拖累PTA盘面

- 终端织造开工缓慢提升,需求预期逐步好转,但聚酯及PTA负荷相对偏高,供需错配矛盾仍然存在,产业链上游去库压力较大。当前PTA估值处于低位,但原油价格暴跌,成本主导PTAD短期走势,关注油价走势,建议短线操作。

- PTA资讯 原油 PTA 0

- 基本面偏空 PTA期价弱势振荡

![基本面偏空 PTA期价弱势振荡]()

- 国内外疫情暴发造成PTA成本塌陷,再加上下游需求尤其是终端织造业需求萎缩,基本面偏空决定了PTA期价的弱势振荡格局。

- PTA资讯 pta 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易