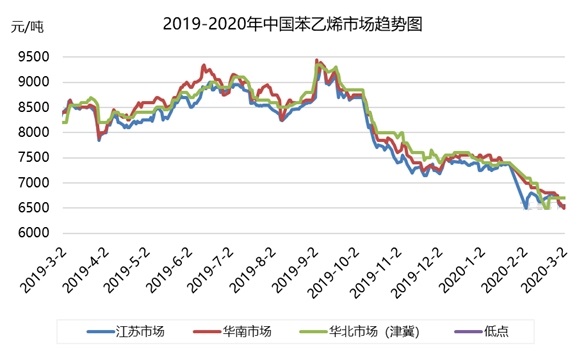

近阶段苯乙烯市场行情震荡下行,1月份市场表现震荡中偏强,库存量不高及阶段性需求体现尚健康下,苯乙烯市场虽然反弹幅度不大,但整体1月在7200-7400元/吨区间波动,但2月份市场春节因素及受到突发公共卫生事件的叠加影响,需求降到历史低谷,而库存短时间内急速上升,苯乙烯及上下游产业经历了一波滑铁卢,成交量匮乏,走货一度停滞,2月初低端一度下滑至6400-6500元/吨,随后有所修正反弹至6550-6600附近,但亦不能短时间内解困。

近阶段苯乙烯市场行情震荡下行,1月份市场表现震荡中偏强,库存量不高及阶段性需求体现尚健康下,苯乙烯市场虽然反弹幅度不大,但整体1月在7200-7400元/吨区间波动,但2月份市场春节因素及受到突发公共卫生事件的叠加影响,需求降到历史低谷,而库存短时间内急速上升,苯乙烯及上下游产业经历了一波滑铁卢,成交量匮乏,走货一度停滞,2月初低端一度下滑至6400-6500元/吨,随后有所修正反弹至6550-6600附近,但亦不能短时间内解困。

从原油、乙烯、纯苯等基础石化产品价格来看,化工产品市场价格呈现周期性下滑,基本多数化工产品在2月的销售价格大幅下降。不仅受到宏观经济周期性波动因素影响,本身传统的需求淡季,但今年苯乙烯产业面临的形势或更加严峻。除了近期新冠疫情的影响,对产业链的供需求造成重压。在严格交通物流管控下,企业的生产率及运输影响巨大,但由于苯乙烯企业多数为大型炼化企业,及规模化企业较多,而下游方面则分布较分散涉及的产业也较多,部分企业为中下型工厂,受企业复工管制更多,因此开工率更低,造成苯乙烯供应增量的情形更甚。

据中宇数据统计,2月底及3月初国内苯乙烯企业开工负荷已由春节之前的93%降低至67%附近,一方面由于受疫情影响,企业发货受困,库存压力下降负或是停车检修,开工率下滑,另一方面,国内在2月份有两套新增产能释放,浙江石化产能120万吨,于2月初产品下线销售,负荷在6成左右,大连恒力石化产能72万吨/年亦在2月投料试车,当月出合格品,月底及3月初已供应市场,负荷在6.5-7成左右。两套大型一体化产能的释放,加之开工率尚没有完全提升,也对整体的开工率有冲击,初步统计2月的产量受装置开工率降低的影响,产量稍有降低,因新产能的投放抵消一部分检修及降负的装置的损失量。因此来看数据不会有太大的缩水,因此苯乙烯的供应处于上升期。预计部分在2月降负或停车的企业也将于3月份有恢复开车之准备。供应量与需求之间的平衡严重倾斜。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 黄金再度走强 棉花构筑底部

相关推荐

- 需求恢复不容乐观的 苯乙烯上涨吃力

- 受新冠肺炎疫情影响,春节后苯乙烯价格大幅下跌,而后随着市场情绪缓和,盘面以小幅反弹为主。目前华东市场现货价格6700元/吨,但由于运输受限,市场流通性大大降低,目前下游需求减弱是最主要的市场矛盾,EPS、PS、ABS的开工率皆有所下降。同时,需求冲击反作用于上游企业,其生产被迫进入亏损状态,降负停车持续增多。总而言之,目前苯乙烯市场是处于供需两弱的局面。

- 综合资讯 原油期货 化工 0

- 苯乙烯表现或持续偏弱

- 本文旨在对疫情爆发之后的苯乙烯价格以及产业格局进行解读。疫情的爆发不仅在短期内冲击了上下游的生产销售情况,并且可能在更长的周期下产生影响。而节后伊始,苯乙烯期、现、上下游价格均出现明显下跌,也促使我们重新审视苯乙烯的基本面。

- 综合资讯 化工 期货 苯乙烯 0

- 供需格局矛盾加剧 本年度是苯乙烯大装置投产的元年

![供需格局矛盾加剧 本年度是苯乙烯大装置投产的元年]()

- 春节窗口遇到新冠疫情,令国人渡过了一个不一样的春节,安静、冷清,是今年春节过后对市场的形容词。苯乙烯市场本身基本面偏弱下,又遇到突发的疫情冲击,在延期过后的春节开市后,一度暴跌跳水。现货市场缺乏成交量,在各方面交通物流受阻下,企业背负了沉重的库存压力。

- 综合资讯 化工 期货 苯乙烯 0

- 2020年苯乙烯价格大概率低位振荡 运行中枢预计在7000元/吨

- 2020年苯乙烯产能大量投放,与此同时,下游需求增速相对有限,行业将进入供大于求格局,这意味着行业利润会被逐渐压缩,价格整体处于弱势。但是,考虑到上游苯供应存在瓶颈,其价格走势料偏强,这决定了苯乙烯的成本支撑强劲。在上述因素的综合作用下,预计苯乙烯价格在2020年振荡运行。

- 综合资讯 玻璃 化工 0