2020年1月份,国内钢铁市场震荡小幅下行;进口铁矿石、焦炭均价小幅上涨使得成本对后期钢价的支撑力度有所加强;2月份钢铁下游需求延续疲软,供需矛盾将较为突出;预计2月份国内钢铁市场将震荡下行。”

3、国内制造业需求:制造业用钢需求相对平稳

2019年12月份规模以上工业增加值增速继续回升,12月升至6.9%,较11月回升0.7个百分点。制造业需求相关数据表现有所好转。12月份,与钢铁相关的部分下游工业产品产量出现好转迹象,监测的1-12月累计增速下滑的品种由11月份的9个减少为8个。据兰格钢铁研究中心监测数据显示,1-12月份小型拖拉机产量累计增速由负转正,由上月的下降3.8%转为增长3%;金属集装箱、金属成形机床、大型拖拉机、汽车四个品种产量同比降速有所收窄,分别较1-11月收窄0.4、0.3、2.8和1.6个百分点;而中型拖拉机和家用电冰箱增速有所回升,分别较1-11月提升1.7和4.1个百分点。

从制造业PMI先行指数来看,2020年1月份该指数在扩张区间有所回落,降至临界点位。中国物流与采购联合会、国家统计局服务业调查中心发布的2020年1月份中国制造业采购经理指数(PMI)为50.0%,比上月小幅回落0.2个百分点,仍保持在荣枯线上,表明经济继续显现趋稳态势。当前我国正处于防控新型冠状病毒疫情的关键期,其对后期经济走势的影响不容低估。对于钢铁业来说,当前疫情一方面影响部分车企及其他制造企业的复工,另外也将影响下游的汽车、机械产品的销售,进而对制造业用钢需求产生影响。

五、二月份国内钢铁市场预测

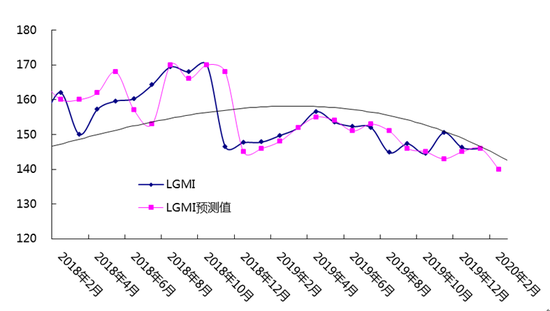

图5 兰格钢铁综合指数预测

1月份由于原料价格的小幅上涨,成本对后期钢价的支撑作用有所增强。2月份春节因素仍存,加上当前疫情防控需求,物流受阻,工地复工延期,市场需求难以有效释放;建筑钢材需求仍然疲软,制造业用钢需求也将受到一定影响;而钢厂尽管由于原料紧缺,虽有部分钢企也在有意稳定市场采取停限产措施,但整体市场供需矛盾仍然突出,厂库和社库均呈现较大上升压力,预计2月份国内钢铁市场将震荡下行,兰格钢铁综合钢材价格指数震荡区间为145-138,目标值140。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 疫情之下 对黑色系商品期货的分析

相关推荐

- 银保监会:严防银行保险资金影响商品市场正常秩序

- 10月5日,为维护煤电行业和商品市场正常秩序,助力做好保供稳价工作,严防利用银行保险资金囤积居奇、哄抬价格,保障经济社会高质量发展,中国银保监会印发《关于服务煤电行业正常生产和商品市场有序流通保障经济平稳运行有关事项的通知》

- 综合资讯 期货 0

- 供需关系有所改善 8月钢铁市场将呈震荡走强态势

- 7月份国内钢铁市场震荡上行;铁矿石价格上涨使得成本对后期钢价的支撑力度进一步增强;8月份随着高温雨季的逐渐转少,建筑钢材需求有望不断修复,叠加制造业持续回暖带动板材需求释放,钢铁市场供需关系将有所改善;预计8月份国内钢铁市场将呈现震荡走强运行态势。

- 钢材资讯 焦炭 钢材 0

- 继续深化供给侧改革 钢铁行业整体利润率不到2%

- 目前,钢铁产量巨大,但行业整体利润率不到2%,这是不利于行业长期发展的。钢铁行业应与国民经济发展相适应。加快去产能、化解过剩产能仍是钢铁行业的重要发展方向之一。

- 综合资讯 钢铁 0

- 透过金融危机评估疫情对全球钢铁冲击

![透过金融危机评估疫情对全球钢铁冲击]()

- 新冠疫情对钢铁业的冲击力度大大超过2008年金融危机,预计2020年全球粗钢产量降幅14.6%。尤其是海外钢铁需求和产量下降幅度远大于中国,将对中国钢材进出口产生重大影响:一是中国钢材竞争减弱,抑制中国钢材出口。二是吸引海外钢材流入中国市场,进口可能大幅增加。钢铁产量的下降相应导致原料需求,尤其是矿石需求大幅下降,矿石价格坚挺的虚假繁荣不可持续。

- 钢材资讯 钢材 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓