我们在2020年度报告《供需边际改善棉价重心或上移》中提出——“2019/20年度,全球棉花市场供需边际改善,棉花重心或整体上移。但全球经济前景欠佳,若没有天气题材的助力,棉市或难以出现大幅上涨行情。”我们预判郑棉将在春节过后启动,主因年末处于棉花集中期,且纺织服装订单在圣诞节过后进入收尾阶段。2019年12月27日郑棉强势上行,启动时间早于我们的预期。在考虑到资金抢跑及宏观转向宽松的背景下,我们在随后的报告中提示郑棉多单介入。

我们在2020年度报告《供需边际改善 棉价重心或上移》中提出——“2019/20年度,全球棉花市场供需边际改善,棉花重心或整体上移。但全球经济前景欠佳,若没有天气题材的助力,棉市或难以出现大幅上涨行情。”我们预判郑棉将在春节过后启动,主因年末处于棉花集中期,且纺织服装订单在圣诞节过后进入收尾阶段。2019年12月27日郑棉强势上行,启动时间早于我们的预期。在考虑到资金抢跑及宏观转向宽松的背景下,我们在随后的报告中提示郑棉多单介入。

对于后期棉价走势,我们预期一季度将保持强势,谨防春节前回调。

1

供应端新增变数降低

中、美棉花上市进入尾声,后期产量调整仅限于数据而非实际产出。印度棉花上市进度逐步加快。中国储备棉净投放或成为历史,时隔五年,2019年12月2日再次启动为期4个月的储备棉轮入。此外,美国CCC抵押贷款政策、印度MSP支持政策等均阶段性增加棉花需求。

2

消费端最差时期已过

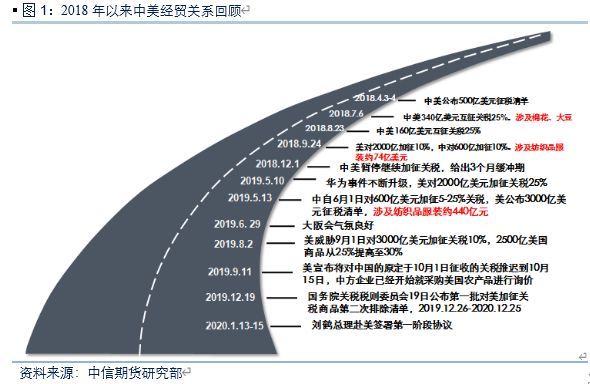

中美关系对下游需求的影响,我们在2020年报中提出——“中美经贸关系虽仍存不确定性,但较之2019年5月继续恶化的可能性降低;下游在悲观预期下库存去化,继续降库存的空间降低。”当前中美第一阶段协议预期乐观,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤将于1月13-15日率团访问华盛顿,与美方签署中美第一阶段经贸协议。现有已加征关税商品存在关税减半预期,未来中国纺织品服装需求存在增加预期。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 郑棉量能俱减 期价下探回升

下一篇> 郑棉下挫 短线建议观望

相关推荐

- 棉市基本面逐渐好转 市场看涨情绪渐浓

- 今年中美经贸磋商动态持续影响国内棉市,且加剧了郑棉波动,中美经贸摩擦将影响我国的棉纺织服装出口。虽然作为反制手段我国对部分进口的美棉也加征了关税,但市场认为纺织产业链中下游的体量更大,因此贸易磋商对需求端的影响要远大于供应端。

- 棉花期货 期货 棉花 0

- 年前郑棉上涨突兀 年后棉花、纱线如何演绎?

- 棉市上下游开始着手安排放假事宜,在临放假又未进入假期的这段时间,企业都在忙啥呢?

- 综合资讯 棉花 0

- 棉花库存两极分化严重 郑棉尚未能拨云见日

- 近期,郑棉波动率加大,在资金推动下有效突破前期平台,带量上攻,引起市场强烈关注。从棉花基本面出发,考虑未来国内棉花种植意向、棉花库存及下游纱线产量及库存情况,笔者认为郑棉尚未能拨云见日。

- 棉花资讯 棉花 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易