当前市场对美豆的预估明显不够,950美分的价格是基于我国不增加美豆采购的基础上,中美协议签订后,一旦我国开始购买,未来两年美国大豆都将处于极度紧张局面。因此,国内油脂油料采购成本只会增加很难下降,可以降低采购成本的一大举措是让汇率大幅升值,而中美贸易摩擦并未全面缓和,人民币大幅升值的可能性不大。

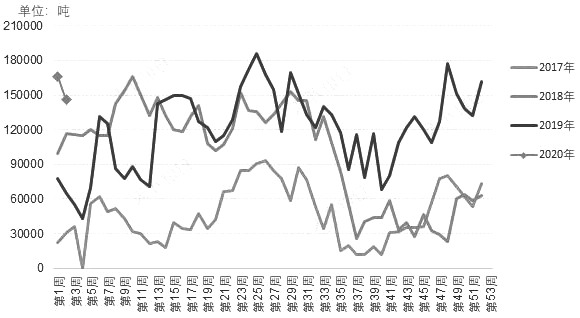

上周国内菜粕期货追随连豆粕下跌,但菜粕期货合约跌幅明显小于豆粕。截至1月10日,菜粕主力合约2005最高价为2354元/吨,最低价为2269元/吨,收盘价为2269元/吨,周跌幅为2.83%。现货方面,全国菜粕现货上周平均价格为2226元/吨,之前一周均价为2248元/吨。元旦以来,现货菜粕价格明显高于上年同期水平。2019年元旦前两周菜粕现货均价仅2143元/吨,今年同期均价为2233元/吨,主要原因在于今年过年提早,下游备货提前并且全国严查超载导致运力紧张。库存方面,沿海颗粒粕库存为14.6万吨,此前一周为16.6万吨,上年同期为11.8万吨。

图为近几年沿海颗粒粕库存周度趋势

上周菜粕期货表现相当坚挺,但在豆粕大幅下跌的拖累下,菜粕难以独善其身,主力合约高开低走,收盘下跌2.8%,同期豆粕跌幅为3.5%。豆粕下跌源于三方面的因素:一是饲料需求疲弱;二是油脂强势导致压榨利润高企,从而压制豆粕价格;三是中美协议签署日期临近,带动情绪悲观以及汇率升值。需求方面,猪存栏恢复情况是市场焦点,根据农业农村部数据,全国能繁母猪存栏去年12月环比继续增加,连续三个月处于扩张状态,显示出后期猪饲料需求有望好转。但随着春节临近,禽畜屠宰出栏增加,现货需求疲软,导致现货基差不强。另外,美豆保持稳定,国内油脂在棕榈油的带动下不断上涨,国内油厂套保利润可观,套保意愿强,压制了豆粕价格。中美第一阶段协议可能于1月15日签署,随着日期的临近,国内悲观情绪渐浓,直接后果就是豆粕不断被抛售,而人民币兑美元从7升值至6.92也进一步压低了国内油脂油料价格。虽然菜粕跟随豆粕大跌,但由于自身盘子小,且我国和加拿大关系阴霾不断,菜籽最大进口来源正是加拿大。

展望后市,当前市场对美豆的预估明显不够,950美分的价格是基于我国不增加美豆采购的基础上,中美协议签订后,一旦我国开始购买,未来两年美国大豆都将处于极度紧张局面。因此,国内油脂油料采购成本只会增加很难下降,可以降低采购成本的一大举措是让汇率大幅升值,而中美贸易摩擦并未全面缓和,人民币大幅升值的可能性不大。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 淡季效应导致菜粕短期偏弱 远期市场已不过于悲观

- 当前,国内处于冬季,大部分水产等养殖已经退出市场,菜粕等杂粕的需求进入实质性淡季,市场担心未来几个月国内进口大豆、DDGS等到港或有增多,并且有传言称近期有200万—300万吨储备大豆将进入市场流通,这均压制菜粕价格。只不过,目前国内菜粕价格已经处于近几年低位,在全球油料减产的背景之下,已经缺乏新的利空打压,而国内生猪等养殖在未来必然恢复,因而菜粕短期偏弱仍是季节性所致,远期市场已不过于悲观。

- 菜籽粕期货 0

- 菜粕继续下滑的空间有限 短期维持低位振荡

- 最近一段时间,国内菜粕价格呈现低位整理态势,虽然国内各地政府大力扶植生猪等养殖,长期会利于粕类消费,但目前处于冬季,水产养殖已经退出市场,菜粕处于季节性的消费淡季,加之未来几个月国内进口大豆、菜籽等到港集中,因而菜粕价格必将继续受到压制。只不过,当前国内菜粕价格已经处于近几年低位附近,在全球油菜籽减产的背景之下,菜粕继续下滑的空间有限,短期内菜粕价格或以低位振荡为主,不排除随豆粕小幅反弹可能。

- 菜籽粕期货 豆粕价格 豆粕 0

- 粕强油弱反转 菜粕震荡偏弱

- 12月12日,菜籽合约交易冷清,不宜操作。菜粕2005合约放量震荡收跌1.03%,期价最高报2338元/吨,最低报2298元/吨,收盘价报2308元/吨;成交量564030手,持仓量385270手,-2690手;RM1-5月价差-64元/吨,-17元/吨。菜油2005合约缩量震荡收阳0.37%,期价最高报7388元/吨,最低价7335元/吨,收盘报7381元/吨;成交量121862手,持仓量164964手,+2088手;OI1-5合约价差+191元/吨,-18元/吨。

- 综合资讯 芝加哥期货交易所 商品交易所 油菜籽期货 原油期价 菜籽油 ICE 多头 持仓 多空 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易