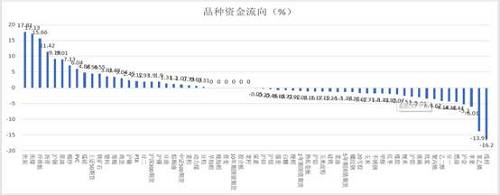

12月10日国内期货涨跌参半。能化板块涨幅超前,沥青上涨2.7%,乙二醇收涨1.65%,燃油、原油涨幅亦超1%,PTA、PP、塑料、甲醇、PVC、橡胶均收跌,其中PTA、PP、塑料跌幅超1%;农副板块菜粕涨超1%,苹果、白糖、玉米、黄豆、小麦也收涨,鸡蛋再次收跌超2.81%。基本金属大部分保持上涨态势,沪铜、沪锡、沪铝、沪铅收涨,沪镍收跌1.35%;黑色系波动不大,焦炭、热卷、螺纹钢小幅上涨,焦煤小幅收跌;沪金沪银再次小幅收跌。

12月10日国内期货涨跌参半。能化板块涨幅超前,沥青上涨2.7%,乙二醇收涨1.65%,燃油、原油涨幅亦超1%,PTA、PP、塑料、甲醇、PVC、橡胶均收跌,其中pta、PP、塑料跌幅超1%;农副板块菜粕涨超1%,苹果、白糖、玉米、黄豆、小麦也收涨,鸡蛋再次收跌超2.81%。基本金属大部分保持上涨态势,沪铜、沪锡、沪铝、沪铅收涨,沪镍收跌1.35%;黑色系波动不大,焦炭、热卷、螺纹钢小幅上涨,焦煤小幅收跌;沪金沪银再次小幅收跌。

黑色系近期较为沉默,双焦出现分化。基本面上来看,本周焦企开工小幅下滑;库存方面焦炭库存继续下滑,各区域焦企发货状况良好,部分焦企开始第二轮50元/吨提涨,目前尚在博弈阶段。焦煤方面炼焦煤价格稳中有涨,个别主焦煤价格小幅上涨,焦炭价格上涨、焦企利润回升,预计短期炼焦煤现货价格持稳为主。港口方面本周港口焦炭库存下滑。广州期货王栋认为,焦炭供、需两端波动相对较小,限产仍是天气预警导致的短时影响为主,下游钢厂利润良好状态下,焦炭上涨情绪强烈,但钢厂由于库存仍在较高水平且钢厂高利润维持时间不定,焦炭上涨空间恐相对有限,第二轮提涨尚在博弈中,预计短期焦炭现货或继续稳中偏强运行,需重点钢厂利润变化、库存变化以及恶劣天气动态。

煤方面,山西产地炼焦煤整体市场仍延续弱势。供应方面,煤矿整体开工高位,临汾地区前期停产的个别煤矿逐步复产,整体供应微增;需求方面,下游焦企仍处于控制原料煤库存阶段,需求端难以形成支撑。河北、山东炼焦煤市场整体延续跌势,主焦、肥煤、1/3焦、气煤等煤种报价纷纷下调。部分煤矿表示,降价后销售情况没有显著好转,多数主流煤矿库存继续增加。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 墨竹:黄金结构暂未得到有效提振,逆势中竟想看千五?

下一篇> 油脂短期大幅下跌的概率较小

相关推荐

- 下游焦钢继续博弈中 短期焦煤市场整体暂稳运行

- JM2001合约小幅下跌,最高报1251.0,最低报1231.0,收盘1235.5,较上一交易日-0.60%;持仓136008手,-988;基差274.5,+6.5;JM1-5月价差-63.5,+1.5。

- 焦煤期货 焦炭 多头 持仓 0

- 焦煤价格或许维持稳定

- 11日,国内炼焦煤市场行情走稳,局部地区小幅走高,据监测,目前含税价格区间在1380-1510元/吨,山西长治地区部分焦煤品种报价小幅上涨,当地煤企厂内精煤几无库存,加上近期产量不高前期订单较多,报价持续温和上行。临汾安泽地区低硫主焦稳中有涨,当地部分煤企因资源紧缺新签订单暂缓。

- 焦煤期货 0

- 焦煤冲高回落 或现偏涨行情

- JM2001合约冲高回落,最高报1254.5,最低报1236.5,收盘1243.5,较上一交易日+0.73%;持仓159752手,+22076;基差266.5,-7.5;JM1-5月价差-66,+1。

- 焦煤期货 焦炭 多头 持仓 0

- 受困于行业过剩影响 焦煤价格或难维持较高水平

- 本周,国内炼焦煤市场行情走稳,窄幅震荡偏强,市场出现底部特征,据生意社监测,12月2日-6日当周国内焦煤市场主流报价企稳,部分地区略有抬升,主要受煤矿事故检修停产导致局部供应吃紧,以及环保限产带来的产量下降,叠加进口煤政策限制、钢材市场表现良好等消息提振,焦煤市场行情略有回温。目前含税价格区间在1380-1510元/吨。

- 焦煤期货 焦炭 钢材 0

- 焦煤期价震荡整理 短期焦煤市场暂稳

- JM2001合约震荡整理,最高报1237.0,最低报1229.0,收盘1235.0,较上一交易日-0.12%;持仓146088手,-10546;基差275,-6;JM1-5月价差-73,-2。

- 焦煤期货 焦炭 多头 持仓 0