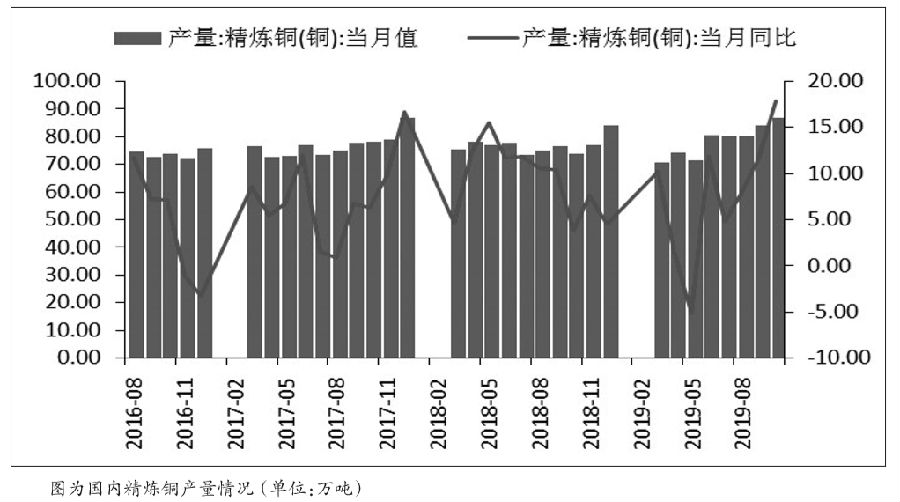

目前市场预期四季度的废铜将大幅缩减,若今年废铜进口量缩减一半,精炼铜产量增幅将受到一定限制。在上有压力、下有支撑的背景下,预计近期沪铜将以宽幅振荡格局为主,运行范围为46750—47350。

目前市场预期四季度的废铜将大幅缩减,若今年废铜进口量缩减一半,精炼铜产量增幅将受到一定限制。在上有压力、下有支撑的背景下,预计近期沪铜将以宽幅振荡格局为主,运行范围为46750—47350。

因市场担忧中美贸易协议可能推迟签署,打压市场人气,近日沪铜主力合约期价在47240附近有所承压。展望后市,在供需紧平衡的背景下,沪铜宽幅振荡行情料仍将延续。

全球铜精矿供应维持偏紧

目前铜矿端供给仍处扩张周期的底部,预计2019年全球铜精矿产量约为1720万吨,同比增长约2.3%。铜精矿供应端的干扰仍是市场焦点。随着智利矿山和港口罢工事件的升级,9家矿山和8个港口参与到罢工,市场对矿山及港口罢工对明年扩产项目减少的影响较为关注。2019年冶炼产能和铜矿周期的错配加剧了铜精矿市场的紧张情况。结合铜精矿的TC费用来看,中国铜原料联合谈判组(CSPT)上海会议敲定四季度铜精矿TC66美元/吨,较三季度的55美元/吨增长20%。LME周会议期间,2020年铜精矿粗炼费(TC)基准价格预计将较今年下滑至少13%,至每吨60—70美元,市场预期供应仍将偏紧。

2019年国内铜精矿新增需求将在40万—50万吨,但铜矿增长仅为10万—15万吨,铜精矿供应偏紧。2019年9月国内铜精矿产量约为14.81万吨,环比上涨6.55%。10月我国进口铜精矿191.4万吨,同比增加21.97%。1—10月进口铜精矿为1791.6万吨,同比增加8.2%。预计10月铜精矿进口量的增幅明显。目前部分冶炼厂今年的原料采购已基本安排,并着手安排明年年初的原料。铜企对明年铜矿供应形势较为担忧。近日江铜、铜陵、中铜与Freeport确定了2020年TC长单价格为62美元/吨,为2012年以来的新低点。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 沪铜偏强整理 当前铜市前景依然疲弱

相关推荐

- 全球经济放缓 短期内铜价震荡运行为主

![全球经济放缓 短期内铜价震荡运行为主]()

- 中国铜矿进口基本处于高位,8月铜矿砂及精矿进口量为227万吨,环比增加19.5%;前8个月累计进口量1663.5万吨,同比增加9%。

- 铜期货 银河期货 期货 铜 0

- 下游备库期即将到来 预计铜价维持震荡

- SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率约为74.56%,较上周回升0.9个百分点。废铜制杆企业开工率为48.64%,环比上升0.69个百分点。

- 铜期货 银河期货 期货 铜 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓