乙二醇一改节后盘整走势,盘中大跌。我们认为近期乙二醇基本面已悄然发生改变,具体包括以下几点:第一,供给有增量预期,国内装置负荷提升,新产能投放在即;第二,需求有转弱预期,部分聚酯产品近期已出现亏损,终端坯布迎来累库预期;第三,港口库存有累库预期,近两日港口发货速度明显放缓,下周到港货物量中等偏上。

二、需求有转弱预期

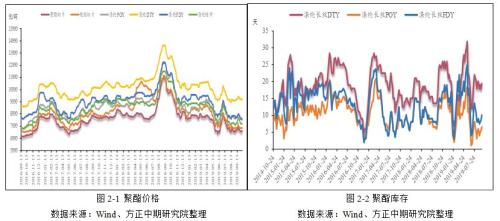

降价促销之下,聚酯依旧累库。近期,聚酯产品降价促销,截至10月9日,聚酯切片、瓶片价格法分别为6550元/吨、6862元/吨,涤纶长丝DTY、POY、FDY价格分别为9150元/吨、7540元/吨和7525元/吨,该价格水平已为历史低值。但受国内外经济低迷的影响,纺织服装行业需求萎靡,同比往年需求大幅走弱,聚酯产销放量有限,聚酯已开始小幅累库。

库存方面,节前,截止9月26日当周,涤纶长丝POY、FDY、DTY库存分别为6.5天、10天和19.5天。节后,截止10月7日,据CCF统计,POY库存稍多的10天附近,且主要集中在聚酯大厂手里,而较少的仍处于一星期附近。FDY库存压力则比POY稍大,较少基本在10-11天,较高的都在半个月以上,而DTY大厂库存部分已经超过20天。

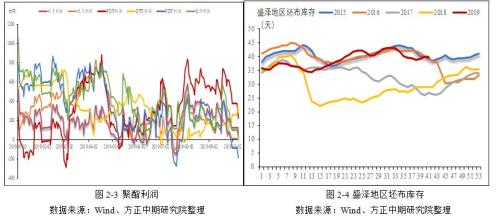

部分聚酯产品已陷入亏损,终端坯布或将开始累库。截至10月9日,聚酯产品利润大幅下滑,聚酯切片和瓶片利润分别为36.15元/吨和-1.35元/吨,涤纶长丝POY、DTY、FDY利润分别为226.15元/吨、310.00元/吨和-188.85元/吨。易得出聚酯瓶片和涤纶长丝FDY目前正处于亏损状态,且FDY亏损较为严重。

此外,从终端坯布的累库节奏可以看出, 2015年、2017年、2018年终端坯布在近期开始累库,2016年也于10月下旬开始累库。考虑到今年终端需求弱于往年,预计近期坯布将开始累库。

终端承压将逐渐传导至聚酯端,考虑到近期部分聚酯产品已出现亏损,后续需要关注聚酯装置检修是否会逐步增多。

三、港口存累库预期

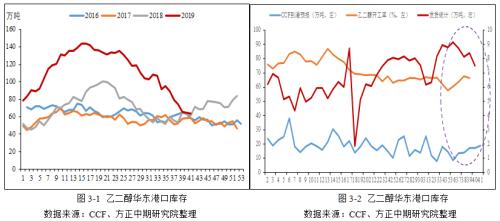

低库存下,乙二醇存累库预期。2019年下半年以来,乙二醇一直处于去库状态,截至10月10日,乙二醇华东主港库存为63.9万吨,该库存水平已处于历史正常水平,这也是支撑节前乙二醇价格一路反弹上涨的关键原因。但是,目前来看,随着国内乙二醇装置负荷的逐步提升,近期乙二醇港口发货速度已有放缓。10月8日和10月9日华东某主流库区MEG发货量在7400吨和7680吨附近,相较于前期12000-13000吨/日的发货速度已大幅放缓。同时,根据卓创数据显示,10月10日至10月16日,华东主港乙二醇到货量约为18.80万吨,该到货量水平中等偏上,按照近日港口的发货速度预估,下周乙二醇港口存累库预期。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 港口继续去库 乙二醇后期趋势暂时保持强势

![港口继续去库 乙二醇后期趋势暂时保持强势]()

- 8月,MEG(乙二醇)进口量为600000吨,环比增加30000吨。

- 乙二醇期货 期货 0

- 供应有低位小幅回升预期 预计乙二醇期价短期将面临调整

- 随着油制陆续重启,供应有低位小幅回升预期。截止9月15日当周,乙二醇开工率为46.42%(-8.16%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 化工 0

- 需求没有强势放量 乙二醇期价上行空间比较有限

![需求没有强势放量 乙二醇期价上行空间比较有限]()

- 截止9月8日当周,乙二醇开工率为54.58%(+4.57%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 0

- 供应低点已经兑现 乙二醇期货短期走势偏强

- 近期乙二醇有多套大型装置在满负荷的运行中,但是大连两套合计180万吨装置已全部停车,重启时间暂未确定。截至9月8日,国内乙二醇整体开工负荷在54.58%(较上期上升4.57%),其中煤制乙二醇开工负荷在31.10%,有小幅的下降。

- 乙二醇期货 期货 化工 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓