受恒力、荣信等MEG新装置试车消息的影响,今日MEG期货价格大幅下降。综合节前的市场来看,前期由于沙特遇袭导致原油、PTA、MEG暴涨,但是随着沙特恢复生产之后,能化商品的价格逐渐回落,MEG也回归理性价格区间。

受恒力、荣信等MEG新装置试车消息的影响,今日MEG期货价格大幅下降。综合节前的市场来看,前期由于沙特遇袭导致原油、PTA、MEG暴涨,但是随着沙特恢复生产之后,能化商品的价格逐渐回落,MEG也回归理性价格区间。

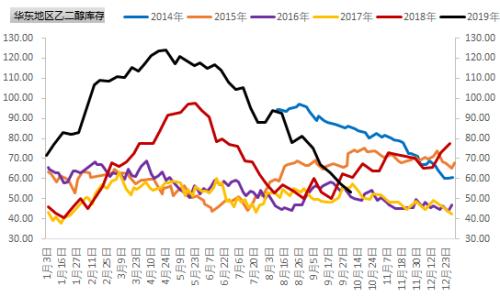

整个二三季度,乙二醇都在去库存,但是进入四季度后情况可能会发生变化。目前华东地区库存已经接近历史最低,近期有多家MEG工厂试车,预计后期去库存速度下降。

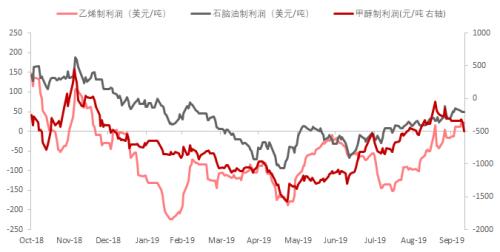

目前乙二醇的价格还是相对在高位,生产利润比三季度有了大幅增加,节后乙二醇开工率开始上升。另外四季度还是恒力石化(15.40 +1.18%,诊股)和浙江石化新产能投产,分别为90万吨和75万吨,到年底,乙二醇产能共增加28%,可以看出供应端大幅增加。

与此同时,下游需求怎么样呢?

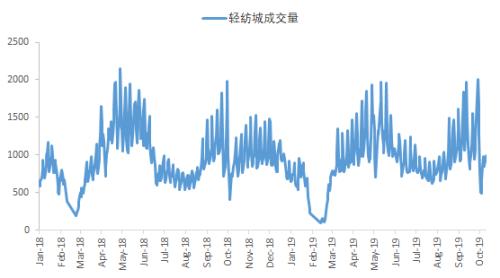

节后三天长丝产销一般,维持在70%-80%左右,不温不火。相比假期间,轻纺城(3.52 +0.28%,诊股)成交量有了明显的回升,大家都开始上班工作做买卖了。

本周聚酯的开工率还没公布,但是从聚酯端的利润来看,开工率应该不容乐观。FDY的利润大幅下滑,达到年内最低,其余POY和DTY的利润也纷纷下探。自经历中秋后,紧接着面临终端的国庆放假,涤丝工厂为出货在9月下是有“以价换量”的促销动作,因此,自9月下开始,涤丝工厂现金流已经大大压缩。

而节后,涤丝价格偏弱而原料端在检修预期下相对坚挺,因此涤丝工厂现金流进一步压缩,其中FDY基本进入全线亏损,POY的偏低销售价也处于微亏状态,散户DTY的销售也在成本线上下或局部微亏,整体涤丝环节盈利较9月走弱明显。

目前终端织机的开工率还在回升当中,对聚酯的需求无法即使释放。而聚酯端由于利润薄,前期降价促销的策略很难重复,不排除压力积累下中期聚酯长丝工厂减产的可能。

因此我们认为,四季度乙二醇面临产能投放和需求不足的双重压力,长线偏空。不要以为乙二醇各个工艺路线利润均为负就是有成本支撑,事实上,这是扩产周期下的必经之路!

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 供需弱预期 乙二醇上行动能已不足

下一篇> 股指期货何时开盘

相关推荐

- 港口继续去库 乙二醇后期趋势暂时保持强势

![港口继续去库 乙二醇后期趋势暂时保持强势]()

- 8月,MEG(乙二醇)进口量为600000吨,环比增加30000吨。

- 乙二醇期货 期货 0

- 供应有低位小幅回升预期 预计乙二醇期价短期将面临调整

- 随着油制陆续重启,供应有低位小幅回升预期。截止9月15日当周,乙二醇开工率为46.42%(-8.16%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 化工 0

- 需求没有强势放量 乙二醇期价上行空间比较有限

![需求没有强势放量 乙二醇期价上行空间比较有限]()

- 截止9月8日当周,乙二醇开工率为54.58%(+4.57%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 0

- 供应低点已经兑现 乙二醇期货短期走势偏强

- 近期乙二醇有多套大型装置在满负荷的运行中,但是大连两套合计180万吨装置已全部停车,重启时间暂未确定。截至9月8日,国内乙二醇整体开工负荷在54.58%(较上期上升4.57%),其中煤制乙二醇开工负荷在31.10%,有小幅的下降。

- 乙二醇期货 期货 化工 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓