2019年国内环氧丙烷市场进入产业转型的初期,2019年以来,整体市场从多方面都呈现出区别于往年新的市场特点,开启环氧丙烷市场的新篇章。

2019年国内环氧丙烷市场进入产业转型的初期,2019年以来,整体市场从多方面都呈现出区别于往年新的市场特点,开启环氧丙烷市场的新篇章。

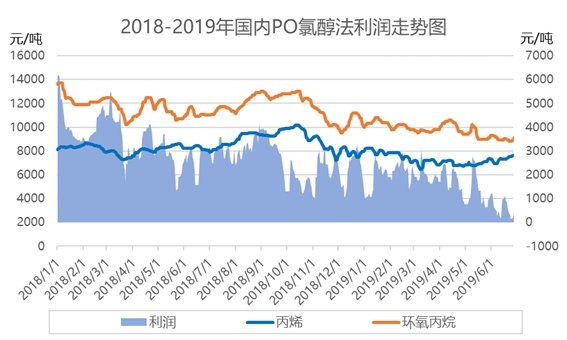

1. 价格方面:运行区间下移 整体波动收窄

2019年1-9月,山东PO价格整体在8800-10800元/吨区间波动,较2018年同期相比整体有宽幅下移,同比价差多数在2000元/吨左右波动,据统计,2019年至今,目前山东PO均价在9767.82元/吨,同比2018年同期的11817.05元/吨均价下跌2049.23元/吨,下滑17.34%,区间如此整体下移,主要是由于相较去年镇海炼化、烟台万华,以及部分氯醇法厂家轮流检修释放利好,今年PO工厂开工率较高且相对稳定,同时进口量较往年也有明显提升,加之宏观大环境影响下,今年需求端偏弱,整体国内环氧丙烷市场从卖方市场逐步向买方市场转移,导致PO价格运行区间整体下移。同时图中也可看出,除了运行区间下移外,2019年以来整体价格波动幅度明显收窄,最大价差仅为2000元/吨,而2018年同期最大价差为3500元/吨,整体走势相对平缓,并未出现“暴涨急跌”行情。

2.利润方面:液氯摆脱倒挂 PO利润缩水

今年PO整体价格相对低迷,但成本面却相对高位:虽丙烯价格整体稍有下滑,但液氯方面,2019年市场与往年多数时间均为倒挂不同,今年以来,烧碱行情低迷,氯碱企业利用液氯平衡,以保障正常开工,加之今年环保、企业集中检修等因素,导致液氯供应较不稳定,给予其价格一定支撑,普遍高于同期水平。据监测,1-9月全国液氯平均在221.13元/吨,较同期涨幅明显。提升PO成本。如此高成本低价格,导致2019年PO利润明显缩水,据统计,2019年至今,国内氯醇法平均利润在1457元/吨,同比2018年平均利润3364元/吨下跌1907元/吨,下滑56.69%,利润同比折半,利润高点仅一次突破3000元/吨,其中二季度更是基本在千元以下徘徊,中途还曾跌落成本线以下,工厂在低价格高成本的夹击下承压运行。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 原油沥青历史国庆假期行情分析及行情展望

下一篇> 国內鸡蛋市场淡季不淡是为何?

相关推荐

- 掀起新一轮涨价潮 这一化工原料同比暴涨超61%

![掀起新一轮涨价潮 这一化工原料同比暴涨超61%]()

- 近期环氧丙烷市场涨势坚挺。据数据显示,截止到9月16日,环氧丙烷企业报价均价为15800元/吨,与9月1日相比上涨了15.61%,以三个月为周期,同比上涨了61.22%。业内人士分析认为,近期原料丙烯价格高位,环氧丙烷供应紧张,叠加下游继续追涨跟进,出货顺畅,预计短期内,环氧丙烷市场或将高位运行为主。

- 综合资讯 环氧丙烷 化工 环氧丙烷价格 0

- 环氧丙烷跌破三年新低 后市缓慢回弹

![环氧丙烷跌破三年新低 后市缓慢回弹]()

- 前期,国内环氧丙烷市场受疫情影响,延续下行下价格破8,到达近三年内低价,之后PO供应端金岭暂时全厂停车停发,带来利好释放止跌信号,下游适度补货下价格触底反弹,小幅上行,进入本周,周初下游订单稍有回落,市场暂稳,但经过前几日补货,PO厂家部分库存得以消化转移,继续小幅挺价,下游聚醚厂家对此时价格接受度尚可,需求平稳持续,山东地区主流出厂价格在8500-8600元/吨。

- 综合资讯 聚丙烯期货 0

- 环氧丙烷:短线市场有望止跌反扑无力

![环氧丙烷:短线市场有望止跌反扑无力]()

- 2020年初受国内疫情引发的不可抗力因素影响,整体石化产业及下游衍生行业均遭受近5年来的市场重挫,加大了各行各业企业生存和竞争压力,而聚氨酯产业作为有机化工产业的重要一环,亦难“独善其身”,其中环氧丙烷作为聚氨酯原料品种中价格波动最为“活跃”的一份子,近期“断崖”式的下跌无疑给聚氨酯原料端重重一击,不少业者不禁发问何处是底?市场又何时能迎来行情“拐点”?物流以及需求端何时“解冻”?

- 综合资讯 化工 环氧丙烷 0

- 环氧丙烷:价格连续小幅推涨 本周供应紧张状态难改

![环氧丙烷:价格连续小幅推涨 本周供应紧张状态难改]()

- 上两周,国内环氧丙烷市场,受山东场内部分主力装置集中降负利好刺激,价格连续小幅推涨,到达万元关口,周末三岳两套装置恢复正常生产,本周原本看空,但供应端鑫岳尚未恢复,部分工厂叠加降负,外采PO下,第三次推动山东市场突破下行氛围,价格高位上行,下游虽新单平平,但为保证生产,持续接货,山东地区主流出厂价格在10150-10300元/吨。

- 期货新闻 聚丙烯期货 环氧丙烷 0

- 环氧丙烷市场暂时止跌暂稳 后市行情如何?

![环氧丙烷市场暂时止跌暂稳 后市行情如何?]()

- 上周国内环氧丙烷市场先稳后跌,周初工厂在库存可控情况下暂时挺价,但奈何下游需求持续低迷不振,随着库存的小幅累积,周三下午新单报盘下调,僵持局面正式打开跌口,进入本周,继续看淡情绪较浓,周一下午新单报盘下调200元/吨后,部分高位补跌,下游在个别带动下买气提升,提前集中逢低补仓,工厂库存两日即基本消耗转移,同时成本面液氯提涨,双双利好下,市场暂时止跌暂稳,目前山东地区主流出厂价格在9650-9800元/吨。

- 期货新闻 环氧丙烷 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓