2019年国内环氧丙烷市场进入产业转型的初期,2019年以来,整体市场从多方面都呈现出区别于往年新的市场特点,开启环氧丙烷市场的新篇章。

3. 供应方面:国内进口双双走高

供应方面,2019年1-8月份,国内环氧丙烷总产量在186.92万吨,较去年175.02万吨增长11.9万吨,上涨6.8%,相差的十万吨主要在于去年上半年镇海炼化、烟台万华,以及部分氯醇法工厂陆续有检修,而今年整体开工则相对稳定高位,虽然红宝丽(002165,股吧)12万吨PO装置在今年有效投产释放,但鉴于今年吉林神话30万吨HPPO装置持续未开车,相应产量两家基本抵充,整体供应端相对承压,加剧了PO卖方的竞争局势。

同时除国内供应增长外,今年进口量更是出现了“井喷式”增幅,据海关数据统计,2019年1-7月PO进口量高达25.03万吨,同比2018年前7个月的16.40万吨进口量,增长了52.62%,虽然今年上半年国外部分装置开工不稳,出现波段性PO进口量预期缩减,但整体较比去年进口量呈现井喷式上升,除韩国S-oil新增产能对中国的投放外,中国作为亚太地区聚氨酯内需体量最大国,其它国外PO供应商也在不断加深对中国PO投放率,在此背景下笔者预估2019年全年PO进口量有望冲高至40-45万吨左右,刷新近五年进口量新高。

综上,国内供应增量合并进口增量,预计整体2019年1-8月较比2018年同期国内PO供应增加约20-22万吨,而今年需求端亦遭遇“折戮”,在供需不断博弈拉锯战中,PO价格和利润双双走低。

4.需求方面:终端持续低迷 需求难释放

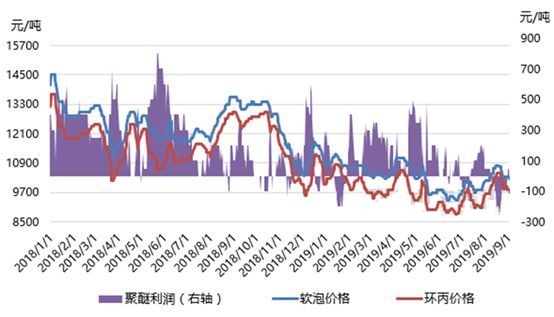

2019年1-8月份山东软泡类聚醚价格较2018年同期明显下滑,据中宇数据统计,2019年1-8月数据来看,山东软泡聚醚散水现汇出厂均价在10364元/吨,同比较2018年1-8月份均价在12549元/吨下跌2185元/吨。2019年国内聚醚市场颇为坎坷,8月份是聚氨酯终端行业淡旺季交替之际,原料价格整体呈现上扬,但由于今年海绵市场整体表现差强人意,特别是在一些大型海绵厂“出逃”东南亚之后,传统的“金九银十”也被冲淡,导致市场整体活跃度不高,难以出现往年的备货季节,对于原料PO以及聚醚形成牵制,难以发力上涨。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 原油沥青历史国庆假期行情分析及行情展望

下一篇> 国內鸡蛋市场淡季不淡是为何?

热评话题

相关推荐

- 掀起新一轮涨价潮 这一化工原料同比暴涨超61%

![掀起新一轮涨价潮 这一化工原料同比暴涨超61%]()

- 近期环氧丙烷市场涨势坚挺。据数据显示,截止到9月16日,环氧丙烷企业报价均价为15800元/吨,与9月1日相比上涨了15.61%,以三个月为周期,同比上涨了61.22%。业内人士分析认为,近期原料丙烯价格高位,环氧丙烷供应紧张,叠加下游继续追涨跟进,出货顺畅,预计短期内,环氧丙烷市场或将高位运行为主。

- 综合资讯 环氧丙烷 化工 环氧丙烷价格 0

- 环氧丙烷跌破三年新低 后市缓慢回弹

![环氧丙烷跌破三年新低 后市缓慢回弹]()

- 前期,国内环氧丙烷市场受疫情影响,延续下行下价格破8,到达近三年内低价,之后PO供应端金岭暂时全厂停车停发,带来利好释放止跌信号,下游适度补货下价格触底反弹,小幅上行,进入本周,周初下游订单稍有回落,市场暂稳,但经过前几日补货,PO厂家部分库存得以消化转移,继续小幅挺价,下游聚醚厂家对此时价格接受度尚可,需求平稳持续,山东地区主流出厂价格在8500-8600元/吨。

- 综合资讯 聚丙烯期货 0

- 环氧丙烷:短线市场有望止跌反扑无力

![环氧丙烷:短线市场有望止跌反扑无力]()

- 2020年初受国内疫情引发的不可抗力因素影响,整体石化产业及下游衍生行业均遭受近5年来的市场重挫,加大了各行各业企业生存和竞争压力,而聚氨酯产业作为有机化工产业的重要一环,亦难“独善其身”,其中环氧丙烷作为聚氨酯原料品种中价格波动最为“活跃”的一份子,近期“断崖”式的下跌无疑给聚氨酯原料端重重一击,不少业者不禁发问何处是底?市场又何时能迎来行情“拐点”?物流以及需求端何时“解冻”?

- 综合资讯 化工 环氧丙烷 0

- 环氧丙烷:价格连续小幅推涨 本周供应紧张状态难改

![环氧丙烷:价格连续小幅推涨 本周供应紧张状态难改]()

- 上两周,国内环氧丙烷市场,受山东场内部分主力装置集中降负利好刺激,价格连续小幅推涨,到达万元关口,周末三岳两套装置恢复正常生产,本周原本看空,但供应端鑫岳尚未恢复,部分工厂叠加降负,外采PO下,第三次推动山东市场突破下行氛围,价格高位上行,下游虽新单平平,但为保证生产,持续接货,山东地区主流出厂价格在10150-10300元/吨。

- 期货新闻 聚丙烯期货 环氧丙烷 0

- 环氧丙烷市场暂时止跌暂稳 后市行情如何?

![环氧丙烷市场暂时止跌暂稳 后市行情如何?]()

- 上周国内环氧丙烷市场先稳后跌,周初工厂在库存可控情况下暂时挺价,但奈何下游需求持续低迷不振,随着库存的小幅累积,周三下午新单报盘下调,僵持局面正式打开跌口,进入本周,继续看淡情绪较浓,周一下午新单报盘下调200元/吨后,部分高位补跌,下游在个别带动下买气提升,提前集中逢低补仓,工厂库存两日即基本消耗转移,同时成本面液氯提涨,双双利好下,市场暂时止跌暂稳,目前山东地区主流出厂价格在9650-9800元/吨。

- 期货新闻 环氧丙烷 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓