今日,乙二醇主力合约EG1909受马来西亚一套75万吨/年的乙二醇装置试车影响而跌停,但是我国目前乙二醇进口地区主要为沙特、加拿大、科威特等,从马来西亚进口乙二醇量极少。2019年1月-5月,我国合计从马来西亚进口4.49万吨乙二醇,占总进口量的1.01%。因此,马来西亚该套装置投产,实际上对我国乙二醇供给影响较小。

3 下游聚酯工厂减产规模或扩大

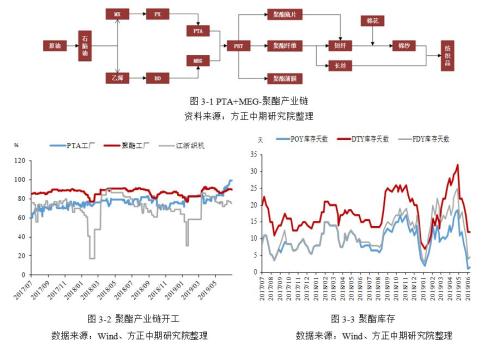

乙二醇和PTA的下游都是对应聚酯(PET),一般来说生产1吨聚酯需要0.33吨~0.34吨的乙二醇和0.85吨~0.86吨的pta。而近期由于pta价格过高,对下游聚酯企业的生产成本造成了较大的压力,因此,目前下游聚酯企业正陆续公布减产计划,通过降低需求来倒逼上游pta价格下降。

终端需求无起色,聚酯库存将逐步回升。目前pta内盘价为6475元/吨,就6月初的价格而言,pta价格涨幅达1000元/吨。今日,福海创450万吨/年的pta装置已开启检修,预计近期pta现货偏紧。由于其上游原材料pta价格涨幅过快,对于终端织机而言,其成本陡增,目前江浙织机负荷已由77%下降至75.5%。对于聚酯企业而言,其正面临着需求不振,但原材料pta成本高企的境况,因此后续聚酯将存在累库预期。

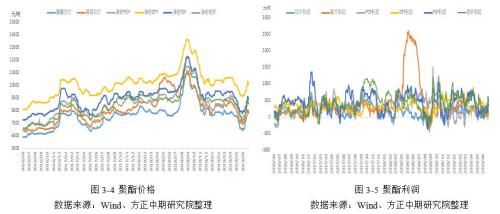

聚酯价格开始下滑,利润或将下降。此前,受原材料pta近期价格暴涨,以及聚酯本身低库存状态的影响,聚酯价格也一路跟涨。但是,由于目前终端需求无起色,聚酯价格已开始下降,聚酯切片和瓶片价格分别下降至7800元/吨和7775元/吨;涤纶长丝POY、DTY和FDY价格分别下降至8650元/吨、10050元/吨和8900元/吨。因此,若上游pta价格难以回落,聚酯利润将趋于下降,聚酯减产规模或将进一步扩大。

聚酯大厂开始公布减产计划,利空乙二醇需求端。基于上述分析,可以看出目前聚酯企业面临着成本强需求弱的局面,因此,在这种情况下,目前已有部分聚酯企业选择减产,且减产规模有进一步扩大的趋势。聚酯大厂减产计划的公布短期将压制乙二醇需求端。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 港口继续去库 乙二醇后期趋势暂时保持强势

![港口继续去库 乙二醇后期趋势暂时保持强势]()

- 8月,MEG(乙二醇)进口量为600000吨,环比增加30000吨。

- 乙二醇期货 期货 0

- 供应有低位小幅回升预期 预计乙二醇期价短期将面临调整

- 随着油制陆续重启,供应有低位小幅回升预期。截止9月15日当周,乙二醇开工率为46.42%(-8.16%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 化工 0

- 需求没有强势放量 乙二醇期价上行空间比较有限

![需求没有强势放量 乙二醇期价上行空间比较有限]()

- 截止9月8日当周,乙二醇开工率为54.58%(+4.57%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 0

- 供应低点已经兑现 乙二醇期货短期走势偏强

- 近期乙二醇有多套大型装置在满负荷的运行中,但是大连两套合计180万吨装置已全部停车,重启时间暂未确定。截至9月8日,国内乙二醇整体开工负荷在54.58%(较上期上升4.57%),其中煤制乙二醇开工负荷在31.10%,有小幅的下降。

- 乙二醇期货 期货 化工 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓