今日,乙二醇主力合约EG1909受马来西亚一套75万吨/年的乙二醇装置试车影响而跌停,但是我国目前乙二醇进口地区主要为沙特、加拿大、科威特等,从马来西亚进口乙二醇量极少。2019年1月-5月,我国合计从马来西亚进口4.49万吨乙二醇,占总进口量的1.01%。因此,马来西亚该套装置投产,实际上对我国乙二醇供给影响较小。

但是长期来看,从2019年三季度末开始,乙二醇新增产能将陆续投放,届时,乙二醇供给端压力将逐步增加。且长期来看,未来新增乙二醇装置成本具有低廉化的趋势。如明拓集团、内蒙古建元、美锦能源(9.49 -0.84%,诊股)、蔺鑫煤焦化以及广汇科技等公司的合成气法制乙二醇装置。以上装置合成气原料分别为矿热炉尾气、焦炉气、尾气以及荒煤气等,均属于化工产业链生产中的“废气”,因此成本极为低廉,利用这些“废气”进行生产可以显示地降低乙二醇产品的生产成本,提升项目整体的盈利能力。

长期来看,随着后续低成本的乙二醇装置投入市场,乙二醇成本曲线将右移,高于边际成本的落后乙二醇装置将逐渐被淘汰,低成本的乙二醇装置将得以保留。当前乙二醇震荡格局是因为乙二醇成本目前仍尚存在支撑,但是随着低成本乙二醇装置的全面投产,长期来看,乙二醇价格中枢将继续下移。

2煤制乙二醇低负荷运行,但装置检修效果一般

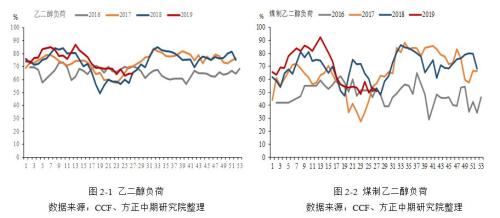

目前煤制乙二醇产能占乙二醇总产能的41.19%。一般来说,由于油制乙二醇装置所处化工生产链的限制,其停产检修较难,而煤制乙二醇由于装置大部分是外接于化工生产链,因此检修较为可控。2019年二季度以来,煤制乙二醇装置开工率的下滑,带动了乙二醇整体开工率的下滑。目前,乙二醇整体开工率为64.74%,煤制乙二醇负荷为50.79%,油制乙二醇负荷为74.51%。由于乙二醇装置较多,产能分布分散,所以乙二醇装置检修往往难以达到较好的效果。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 港口继续去库 乙二醇后期趋势暂时保持强势

![港口继续去库 乙二醇后期趋势暂时保持强势]()

- 8月,MEG(乙二醇)进口量为600000吨,环比增加30000吨。

- 乙二醇期货 期货 0

- 供应有低位小幅回升预期 预计乙二醇期价短期将面临调整

- 随着油制陆续重启,供应有低位小幅回升预期。截止9月15日当周,乙二醇开工率为46.42%(-8.16%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 化工 0

- 需求没有强势放量 乙二醇期价上行空间比较有限

![需求没有强势放量 乙二醇期价上行空间比较有限]()

- 截止9月8日当周,乙二醇开工率为54.58%(+4.57%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 0

- 供应低点已经兑现 乙二醇期货短期走势偏强

- 近期乙二醇有多套大型装置在满负荷的运行中,但是大连两套合计180万吨装置已全部停车,重启时间暂未确定。截至9月8日,国内乙二醇整体开工负荷在54.58%(较上期上升4.57%),其中煤制乙二醇开工负荷在31.10%,有小幅的下降。

- 乙二醇期货 期货 化工 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓