1.未来一个周期(2018年11月9-15日)价格大概率将呈现震荡偏弱态势。2.需关注国内政策、原油价格变动以及资金情绪等。

核心观点

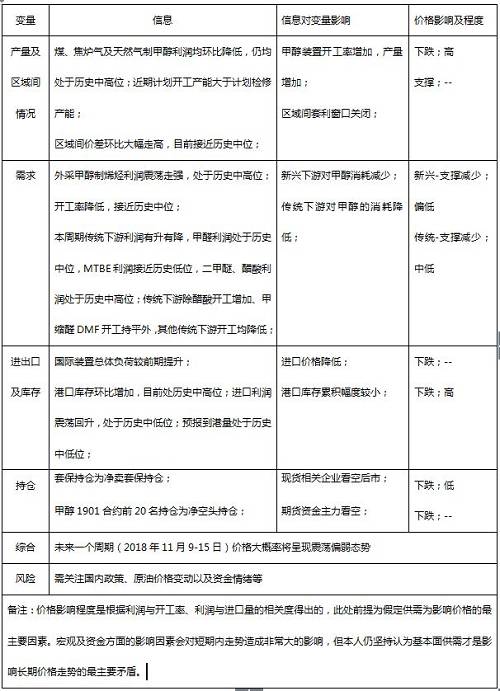

1. 未来一个周期(2018年11月9-15日)价格大概率将呈现震荡偏弱态势。

2. 需关注国内政策、原油价格变动以及资金情绪等。

详细内容

1.现货方面:

1.1 国内供应

2018年11月2日-11月8日,国内煤、焦炉气及天然气制甲醇利润均环比走低,总体利润环比降低29.6%,仍处于历史中高位。区域间价差环比增加12.5%,目前接近处于历史中位。

根据甲醇装置的开停工计划表以及历史统计数据,如不出意外,预计下一周期的甲醇装置开工率将走高。

1.2 国际装置情况

根据如下国际甲醇装置动态表,总体负荷较前期提升。

1.3 库存及到港

2018年11月2日-11月8日,甲醇进口利润从前期低位震荡回升,目前处于历史中低位,本周期环比增加83元/吨。本周期内港口到港量为11.96万吨,港口库存略累积,截止2018年11月8日,港口库存量为77.42万吨,环比增加1.76%,处历史中高位。如表3,为本周五到下周四的进口船货到港计划,总计6.3万吨,预报到港量处于历史中低位。

1.4 需求

甲醇下游主要有MTO/MTP、甲醛、二甲醚、MTBE、醋酸等,特别是MTO/MTP需求占甲醇总需求的40%以上。2018年11月8日,MTO/MTP开工率达到68.1%,较上一周期下滑1.49个百分点,接近历史中位。本周期内下游除醋酸开工增加、甲缩醛DMF开工持平外,其他传统下游开工均降低。

2018年11月2日-11月8日,国内华东市场外采甲醇制烯烃的装置利润环比增加,本周期相对上一周期利润环比增加452元/吨。

甲醇的传统下游主要有甲醛、二甲醚、MTBE及醋酸等,本周期传统下游利润有升有降,甲醛利润处于历史中位,MTBE利润接近历史低位,二甲醚、醋酸利润处于历史中高位。

2.期货方面

2.1 主力价格走势

2018年11月2日-11月8日,主力1901合约在本周期内呈震荡走弱的走势。本周期由2日的2927元/吨开盘,收于8日的2860元/吨。

2.2 盘面价差

2018年11月2日-11月8日,甲醇期货05-01合约价差波动走弱,环比增加65.4个点,接近历史中位,走势如下图,均处于非套利区间。

目前甲醇的主要下游为MTO/MTP装置,因此在此跟踪研究了线性低密度聚乙烯-甲醇及聚丙烯-甲醇的跨品种价差。2018年11月2日-11月8日,线性低密度聚乙烯-甲醇01合约的跨品种价差处于非套利区间,本周期内均值为378.4,环比增加417.6个点;聚丙烯-甲醇01合约的跨品种价差处于非套利区间,本周期内均值为1133,环比增加474.4个点。目前聚丙烯-甲醇01合约的跨品种价差处于历史中位偏低位值,但看历史同期价差走势大概率将走低,因此较为靠谱的跨品种套利为做空PP盘面利润,即空PP多MA。

2.3 持仓情况

2018年11月2日-11月8日,甲醇1901合约前20净空头持仓数高位震荡,净套保持仓维持净卖套保,且净卖套保量维持相对稳定,侧面说明资金主力及现货相关企业均在一定程度上看空期货走势。

3.期现跟踪

2018年11月2日-11月8日,华东市场甲醇现货均价相对于甲醇期货1901合约的基差有所增加,本周期均值环比增加18.2个点。

2018年11月2日-11月8日,通过对买现卖期套利进行数据跟踪,没有发现买现卖期无风险套利机会,后期贸易商可关注买现卖期套利可能性。

4

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 为何棉花熊市如此之长 后市又有哪些机会?

下一篇> 巨量仓单成常态 静等棉花市场渡新年

相关推荐

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓