在后续宏观形势稳定的前提下,我们判断锌可能短期延续反弹行情,但从中长期来看还是需关注锌矿复产的压力,因为后期进口窗口可能打开,未来矿端供应可能有所恢复,长期锌价易跌难涨。操作上建议,短期可轻仓逢低做多。

内容摘要:

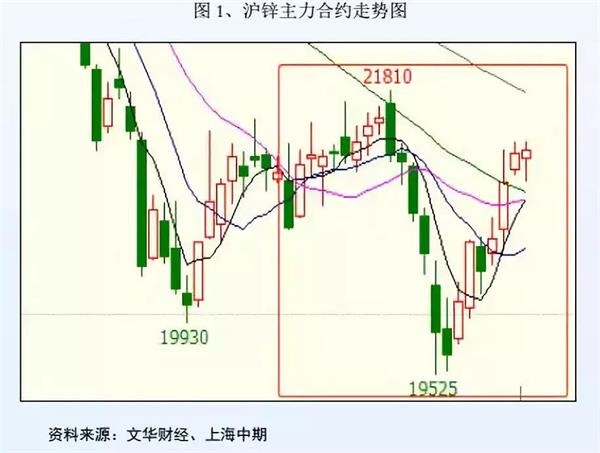

8 月份沪锌主力合约经历较大的波动行情,一度回落至 19500 元/吨附近,随后一周反弹至 21000 元/吨一带,宏观形势的变动以及美元指数走势对锌价影响的波动性有所加大。当前 8 月份的国外进口锌精矿加工费较 7 月底上涨 30%左右至 60-70 美元/吨,同时国内锌精矿加工费环比上涨了 10%左右至 3800-4000 元/吨。加工费的上涨反映了炼厂的利润有所恢复,9-10月份旺季开工率有望持续回升,后续矿端压力可能有所放松。

2 季度以来,精炼锌进口量下降,并且随着人民币的贬值,精炼锌的进口窗口逐步关闭。锌矿港口库存方面,锌矿港口库存从 7 月 15.3 万吨下滑至 8 月下旬 13.6 万吨,由于 7-8 月国内现货库存较少,部分港口库存直接流入市场,故无法进行锌锭库存累库,这也是锌锭社会库存持续下降的原因之一。

综上所述,在后续宏观形势稳定的前提下,我们判断锌可能短期延续反弹行情,但从中长期来看还是需关注锌矿复产的压力,因为后期进口窗口可能打开,未来矿端供应可能有所恢复,长期锌价易跌难涨。操作上建议,短期可轻仓逢低做多。

主要因素分析:

一、国外锌精矿加工费持续强势上涨,国内锌精矿加工费已经突显抬头趋势

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 沪锌四连阳 技术面偏强支撑有力

下一篇> 沪锌延续高位震荡 伦锌震荡走低

相关推荐

- 经济下行对需求抑制明显 燃料油期货缺乏明显的驱动

- 根据船期数据来看,俄罗斯8月燃料油发货量达到501万吨,环比7月增加53万吨;而9月燃料油发货量有所回落,预计本月出口400万吨,环比8月下降93万吨,对于亚洲高硫市场供应充足有一定缓解。

- 燃料油期货 期货 多空 0

- 下游整体需求维持乐观 预计苯乙烯期价偏强震荡

![下游整体需求维持乐观 预计苯乙烯期价偏强震荡]()

- 据卓创资讯统计,上周苯乙烯开工负荷率在72.41%,较上周73.16%下降0.75%,下游产品EPS开工率52.38%,周环比下降7.89%,PS开工率71.91%,周环比上升2.7%,ABS开工率86.02%,开工率上升0.37%。

- 苯乙烯期货 苯乙烯 期货 0

- 短期下方空间不大 LPG期货延续区间震荡

![短期下方空间不大 LPG期货延续区间震荡]()

- 9月15日,中国液化气港口样本库存量在192.07万吨,较上期增加5.3万吨,环比增幅2.84%。按照9月15日卓创统计的数据显示,9月中旬,华南10船冷冻货到港,合计25.7万吨,华东14船冷冻货到港,合计49万吨,到港量偏多。

- 液化石油气期货 南华期货 期货 0

- 需求有所好转 镍价延续震荡偏强运行

![需求有所好转 镍价延续震荡偏强运行]()

- 印尼镍矿商PTAnekaTambang(ANTAM)发布其2022年二季度生产报告,报告显示:本季度ANTAM镍矿产量(未审计)约为148万湿吨,环比下降49%;镍矿销量(未审计)为70.9万湿吨,环比下降70%。

- 沪镍期货 申银万国期货 不锈钢 期货 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓