进入10月以来,螺纹、热卷等钢材价格呈现高位震荡趋弱走势,钢材终端需求压力开始向上游传导,自9月底焦炭调价开始,目前焦炭经过9轮调价累积降幅已达700元/吨,钢材价格高位震荡趋弱情况下轧钢利润反而有所回升,目前维持在1000-1200元/吨高位,在环保限产要求范围内钢厂生产积极性依旧不减。

根据《唐山市2017-2018年采暖季钢铁行业错峰生产方案》,迁安地区钢厂限产525.01万吨。按照不同的污染排放绩效标准,7家钢企限产比例16.50%-78.60%不等。其中首钢迁钢限产比例最低为16.5%,鑫达钢铁限产比例为78.6%最高,随着11月开始河北钢厂限产增多,焦炭需求受紧预期。

截至11月17日,11月建材日均成交198465吨/天,较10月份环比增5.57%,较2016年同比增加26.87%;11月13日测算,当前钢厂螺纹、热卷现金不含税生产利润在1000-1100元/吨水平。中钢协10月粗钢日均产量231.74万吨,较9月份环比减3.12%,较2016年同期增2.32%。11月份前两周高炉产能利用率79.7%,较10月份81.23%下降1.53%。

煤炭:

煤炭:焦煤、焦炭因环保限产,产能未能完全释放。

2017年3季度,焦煤一改偏松预期,供给逐步走向趋紧,部分煤矿事故及十九大前加强安全检查使焦煤供给短期难以释放,10月十九大期间山西多处煤矿停产,焦煤供给偏紧,进入11月,十九大结束后焦煤供给有所释放。

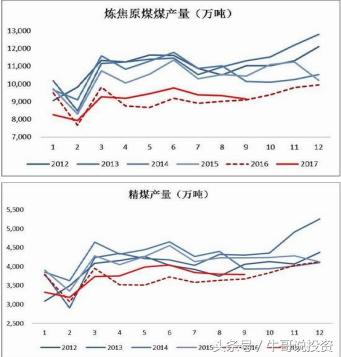

集金期货通数据行情显示:2017年9月炼焦原煤产量9145万吨,较8月份减少190万吨,环比降2.04%, 同比增0.44%。2017年9月炼焦精煤产量3790万吨,较8月份减少7万吨,环比降0.19%,同比增3.16%。

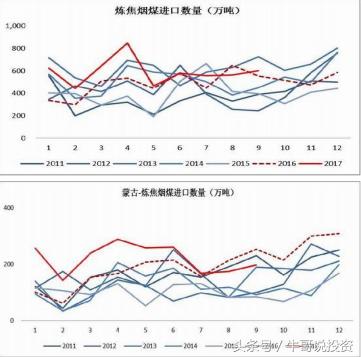

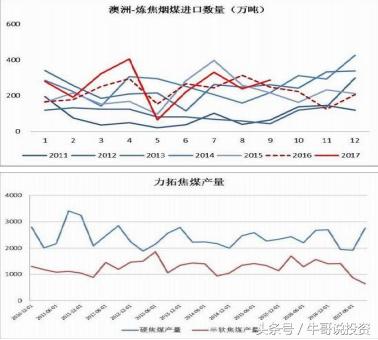

海关总署发布数据显示,2017年9月我国进口炼焦煤603万吨,较8月份环比增7.26%,同比增8.61%,1-9月累计进口5323万吨,同比增22.3%。9月澳洲进口量288.71万吨,较8月环比增20.53%,蒙古煤进口量197.46万吨,较8月环比增12.58%。

国内焦煤供应趋紧的同时,8月份因蒙古因那达慕会议导致通关时间延长、澳洲煤矿事故及港口发运能力影响,煤炭进口量环比出现下滑。虽然9月份焦煤进口量有小幅回升,蒙古煤通关时间、澳洲煤港口汽运疏港稍有好转,但仍受一定限制。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 今日(12月8日)期货早盘交易提示

下一篇> 期货交易:12月11日期货操作建议

相关推荐

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓