3月以来,沪锌走势波动加剧。笔者认为,冶炼厂集中减产支撑力度有限,当前房地产调控逐步加码,下游消费偏弱,多头预期有所透支,锌价高位风险加剧,操作上应以防范下跌为主。

需求是决定锌价未来走势的主要因素

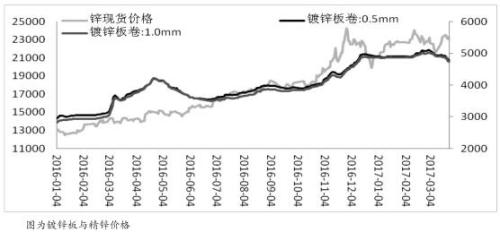

总体来看,当前需求偏弱。房地产调控力度加码,下游地产销量增速再度下滑。消费偏弱在镀锌行业表现得尤为明显,镀锌板价格近期持续走弱,同时库存累积至高位。

截至1月,中国镀锌板库存为56.13万吨,回升至历史偏高位置,日本镀锌板库存为101.7万吨,也回升至偏高位置。一般镀锌板补库周期大约1年,这一轮镀锌板库存低点出现在2015年12月,至今超过1年,镀锌板补库存周期或已接近尾声,这意味着后市锌需求将走低。

据了解,4月镀锌板订单仍偏弱,开工率也低于去年同期。从镀锌板价格来看,自2月底的高点至今跌幅超过10%,表现大幅弱于精锌。除钢材价格近期下跌影响之外,需求走弱也是影响镀锌板价格的重要原因。

升贴水数据反映出下游消费偏弱

从我们了解的产业情况来看,当锌价下调时,下游补库有所回升,但锌价回升时,下游补库积极性被削弱。当前锌价维持高位,不利于下游需求复苏。因此,我们认为,需求是判断未来行情的核心变量,锌价偏高对消费需求的抑制也相当明显。后市重点观察4月需求是否会有超预期出现。

下游需求乏力对后市锌价影响较大。宏观面偏弱,镀锌补库接近尾声,消费走弱是大概率事件。LMECASH/3M与国内上海物贸(行情600822,买入)升贴水表现也弱于往年同期,显示出市场现货承接较弱。

我们认为,当前锌价已经充分反映了市场的多头预期,而不利因素尚未充分体现。维持锌价重心下移的判断,重点观察3月底到4月初,若冶炼厂检修减产力度大打折扣,需求端仍无亮点出现,锌价新一波调整将不可避免。