2011年3月份以来糖价震荡回落,现货价格亦出现松动,4月上旬目前郑糖主力1109合约反弹回升。新一年度的甘蔗种植预期加大,国际食糖产量也将明显增加,这些因素都在基本面的长期范围上构成利空。我国本榨季以来,由于糖价处于历史新高阶段,卖方出现比较严重的惜售情况,导致产区现货糖价暂时处于7000元/吨上方运行,但买方亦处于观望态度,消费量同比去年明显下降。这一点明显地反映在郑州交易所白糖仓单量(及有效预报量)上,郑交所白糖仓单量10/11榨季以来一直处于非常低的水平线上。但这种情况预计不会持续太久,榨季度末期这种集中性压力将出现,而这或许将导致糖价出现大幅回落。

国际食糖来年增产对国际糖价形成压制

国际食糖产量在下一年度将明显出现增产,供求关系将由前期的偏紧状态开始转为宽松。这种增产的压力主要来自两大主产国--印度和巴西。

印度全国联营糖厂协会总经理维奈-库马尔表示,由于过去两年甘蔗收购价上涨极大地刺激了农民种植甘蔗的积极性,估计今年印度的甘蔗种植面积在去年489万公顷的基础上将增长5%,如此一来,拟于今年10月份开始的11-12制糖年印度的食糖产量较本制糖年的2,500万吨(白糖值,预估)至少将增长5%,印度食糖供给过剩的局面将进一步加剧。

虽然目前巴西中-南部地区才刚开榨,但其食糖生产前景看好对糖市的压力已开始显现。本月初巴西圣保罗州蔗产联盟(Unica)曾表示,估计11-12制糖年巴西中-南部地区的食糖产量将从10-11制糖年的3,349万吨增至3,458万吨,而包括国际糖业组织(ISO)在内的部分机构则预期11-12制糖年巴西中-南部地区的食糖产量有可能增加200万吨,从10-11制糖年的3,350万吨增至3,550-3,600万吨的水平。

正因为国际糖市基本面的如此改变,使得基金在国际原糖上的持仓也发生一定的变化。从下图可以看出,基金净多持仓水平经过了两三个月的“横盘震荡”后,开始从3月下旬出现减少。这在一定程度上暗示基金对未来白糖价格的看法并不乐观,也因此导致国际糖市期价开始走软。

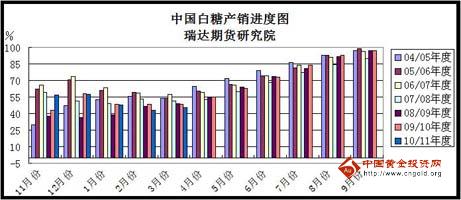

国内前期开榨进度缓慢,后期将出现集中性压力释放

截至4月15日,全国已经停榨的糖厂数为206家,分别为:新疆14家,内蒙古5家,黑龙江10家,海南17家,福建2家,湖南1家,四川5家、广西100家、广东30家、云南22家。全国正在参与制糖的糖厂数为55家,分别是:广西3家、云南52家。

广西糖厂已经进入最后的收榨阶段,而云南的收榨也已经开始加速,产量数据即将出炉,前期由于天气原因导致压榨进度缓慢,那么最后一个月(4月份)食糖的压力将集中性释放。而消费量方面,目前正处于春季的后期,仍处淡季之中,而且糖价前期维持高位运行,替代性消费出现了一定程度的增加,这对我国食糖消费量形成不利。

技术信号--期价已完成最后的技术性反扑

3月份以来,郑糖1109合约期价持续调整回落,目前已处于20、30和60日均线下方,且这些中短期均线有向下交叉迹象并对期价构成反压。4月份中上旬期价进行了技术上的“反扑”,反弹到7270元/吨一带受阻。目前郑糖期价下破7000元/吨重要关口,且中短期均线已汇集后并出现下行,对期价开始形成反压。

从2010年11月份高点与2011年2月份高点来看,有形成大双顶形态可能。后期只要郑糖期价跌破6800元/吨,则双顶逐渐成立,这种情况下则糖价将进一步回落。

国际食糖由于供求关系的转变使糖价重新落于30美分/磅下方运行,总体将转入调整势。国内方面由于榨季仍未结束,新糖产量及未来年度甘蔗种植情况仍不明了,且当前卖方因惜售而将现货糖价挺于7000元/吨上方(产区现货价格),但随着压榨进度的完成,后期食糖出产压力将集中性释放。总体上,糖价逐渐转弱。