蹭着“二师兄”的热度火了一年的鸡蛋,自从进入11月份后,便逐步回落。截止今日收盘,主力合约已较前期高点跌去近400点。还有两个月的时间就要迎来春节了,今年鸡蛋的备货需求逻辑又是怎么样的呢?年前行情强势行情还能延续吗?

导读:蹭着“二师兄”的热度火了一年的鸡蛋,自从进入11月份后,便逐步回落。截止今日收盘,主力合约已较前期高点跌去近400点。还有两个月的时间就要迎来春节了,今年鸡蛋的备货需求逻辑又是怎么样的呢?年前行情强势行情还能延续吗?

鸡蛋基本面概况

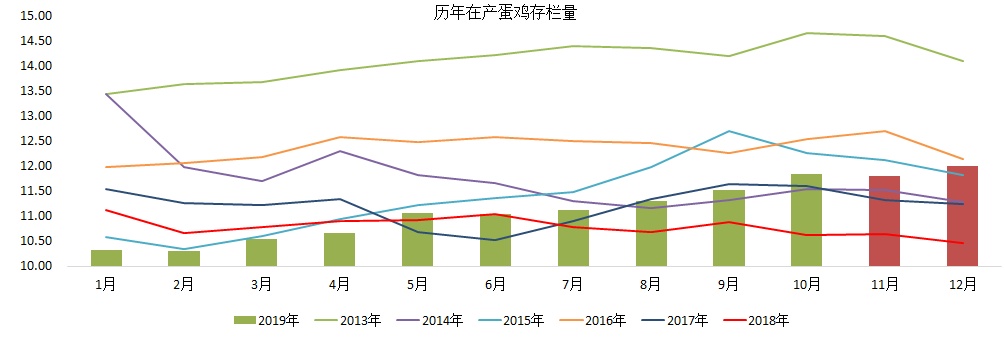

在产存栏情况从最新的芝华数据来看,10月全国主产区在产蛋鸡存栏量环比和同比均出现了上涨,在产蛋鸡存栏量为11.85亿只,环比上涨2.88%,同比涨11.48%。原因主要是由于今年上半年补栏量比较多,另外,9月底开始蛋价企稳,甚至创了新高,养殖企业比较惜淘,导致整体上新增开产量大于淘汰量。

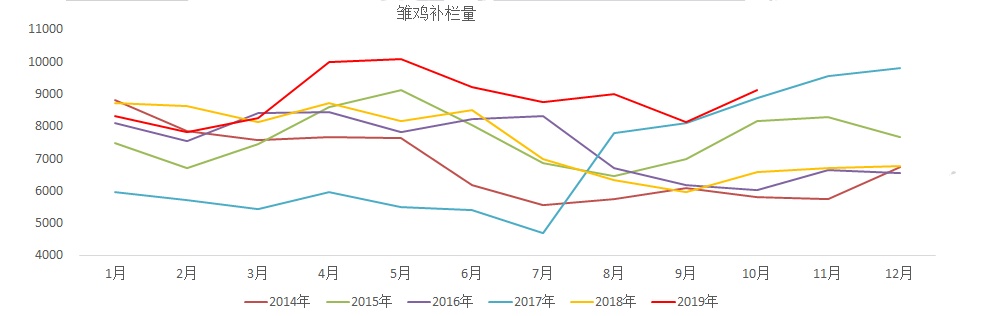

△在产蛋鸡存栏量雏鸡补栏情况补栏方面,芝华数据显示,10月全国商品代鸡苗总销量为9143万羽,环比涨幅12.55%,同比涨幅38.76%。2万羽以下规模蛋鸡养殖户补栏减少,2万-10万羽补栏增加,10万羽以上补栏增加。因养殖户盈利高企,补栏意愿强烈。这个数据跟今年相比不算太高,跟往年相比处于相对高位。

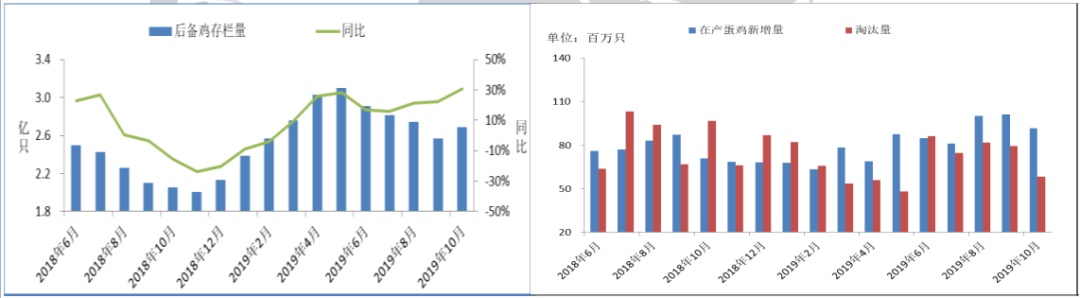

△雏鸡补栏量后备鸡与淘汰情况受育雏鸡补栏增加影响,10月份后备鸡存栏量增加。10月后备鸡2.69亿羽,环比增4.64%,同比增30.73%。2万只-10万羽后备增加,10万羽以上后备增加;10月淘汰量为5840万羽,环比减26.63%。中下旬鸡蛋价格止跌上涨,再创新高,淘汰鸡价格大幅上涨,养殖盈利高企,导致养殖户对后市乐观,存惜淘情绪,淘汰量减少。

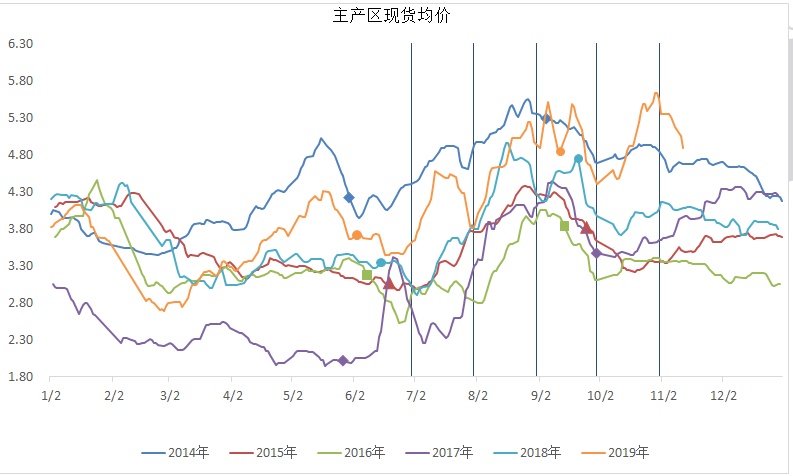

△后备鸡与淘汰量现货价格按往年季节性来看,中秋之后会出现低迷期,之后会再回暖。今年来看,回暖特别强势甚至超出预期,局部地区创出新高。10月10日之前,属于在4.5元下方震荡运行,10月10日到10月31日期间,涨幅特别快,堪比中秋前。这种乐观积极的情绪也明显的体现在了惜淘和盘面上。

[分页副标题]

△主产区现货价格进入11月份之后,现货进入回落阶段,不同于之前9月份鸡蛋自身的季节性回落,这次是猪肉和肉禽价格同步下调。我们的看法也跟之前有所区别,这次回落预示着,出现供需转折的可能性加大。这样我们就会调低对需求的预期,春节前的反弹幅度也看的比较谨慎,预计不会有新高出现。短期内,春节需求未全面启动,蛋价预计难有明显起色,大概率继续偏弱整理,直至春节需求全面启动,但预计突破6元关口有压力。

逻辑梳理与策略分享

基于上述现货价格的分析,下面分析一下具体合约:

1912合约

△1912合约走势1912合约直接体现的是年前需求的博弈重心,12合约的基差跟现货高低点也非常吻合。当前盘面升水现货,按这一年半来盘面贴水交割的习惯,若现货持续偏弱的话,12合约预计还会向下。

后期随着春节需求回暖甚至反弹,盘面会出现跟随动作,但幅度会小于现货,主要是现货跌价改变了市场信心。再就是时间不允许,毕竟所省时间不多了,若盘面冲高太多的话,不利于多头兑现离场。后市多半以现货补涨,期价小幅跟随为主,保持盘面贴水现货的基差进入交割月。

△1912和2001合约走势对比上图是1912和2001合约的走势对比,黄色是1912合约。可以看出节后那波上涨,12合约涨幅明显高于01合约。除了12合约直接体现春节需求之外,还有01合约的交割问题。因为今年春节比较早,01合约很可能面临节后集中接货的问题。

作为产业客户,若持有多单到最后一个交易日,很可能面临年后接货。年后和年前的价差比较大,一般会有1元左右,这对于产业多头非常不利。所以01合约越接近交割月,上冲动力越不足。所以,01合约的后市分析跟其他不同,春节需求启动越偏后,对01合约上涨越不利。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 鸡蛋策略:后期鸡蛋或将走弱 建议做空

下一篇> 鸡蛋:预计短期维持偏弱运行

热评话题

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓