周末市场传言伊朗冬季限气,大量甲醇装置停产。去年甲醇总进口量在1100万吨,其中伊朗甲醇300万吨左右。对华东现货、期货市场影响较大。1月13日甲醇期价跳空高开,收于涨停价。

二、甲醇基本面

近期甲醇已经连续上涨,底部连续收出六根周阳线,反弹幅度接近14%。其中既有基本面配合,也有短期地缘冲突和投机因素推动。

美伊冲突引爆价格

1月3日伊拉克首都巴格达国际机场遭3枚火箭弹袭击,伊朗伊斯兰卫队下属“圣城旅”指挥官卡西姆?苏莱马尼身亡。伊朗外交部宣布中止履行伊核协议的第五阶段,放弃了最后一个限制,即“离心机数量的限制”,8日早晨伊朗对伊拉克的多个美国目标发射导弹。能化板块集体上涨,由于我国进口甲醇一半来自伊朗,出于对美国加大对伊朗制裁力度及地缘动荡风险的担心,甲醇上涨4.5%左右。我们认为核协议方面的内容很难继续对甲醇价格造成进一步推高,第五步铀浓缩计划核心是增加离心机数量,短期不会造成大幅改变,且伊朗仍表示有谈判可能。需注意的是2020年为伊朗和美国大选年,伊朗强硬派可能借机彰显实力,展开一定的报复行动。5日在伊朗圣城库姆的贾穆卡兰寺的圆顶上升起红色战旗,这象征“不公正的流血和牺牲”,代表着宣战和复仇。如果发生这种民间性质的、政府暗中支持的报复行动会造成地缘政治持续紧张,从而推升甲醇价格。

进口减少,港口库存回落

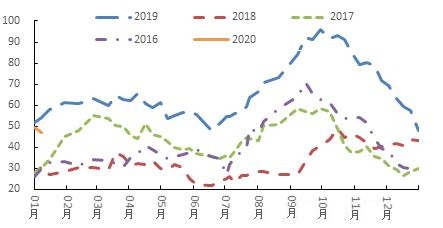

进口方面,12月份伊朗ZPC、沙特IMC、马油以及新西兰一些装置纷纷短期停车检修,2020年一季度中东和东南亚仍有甲醇装置停车检修预期,减少了国际甲醇供应。同时中国至东南亚价差扩大至40美元/吨以上,套利空间打开,部分厂家选择从中国转口甲醇至东南亚套利。伊朗方面由于前期长约签订困难,且工厂库存处于低位,导致1月发货时间推迟、数量有限。种种因素下,预估1月份甲醇进口量在88万-92万吨附近,相比12月会减少10万吨左右。由于进口的减少以及烯烃开工持续维持较高水平,目前港口库存随着近3个月的去库周期,华东总库存73万吨。可流通库存25.2万吨,已经基本和去年年初持平。一直压在甲醇上面的库存压力得到初步释放。

图4:伊朗出口至中国甲醇数量(千克/月)

资料来源:Wind,申万期货研究所

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 短期甲醇反弹过快 之后有望继续上攻

下一篇> 多重利好 甲醇后续仍有上行空间

热评话题

相关推荐

- 多重利好 甲醇后续仍有上行空间

![多重利好 甲醇后续仍有上行空间]()

- 由于美伊冲突,加之伊朗限气,近期甲醇价格强势反弹,1月以来,郑醇主力合约2005涨幅超过8%。

- 甲醇期货 化工 甲醇 0

- 甲醇后期仍有上升空间

- 甲醇近期强劲反弹,底部连续收出六根周阳线,反弹幅度接近14%。其中既有基本面配合,也有短期地缘冲突和投机因素的推动。我们认为短期甲醇反弹过快,需要一段时间横盘振荡或向下回踩修复,之后有望继续上攻。

- 甲醇期货 甲醇 0

- 中东地缘政治事件继续发酵 甲醇强势跳涨

- 今日中东地缘政治事件继续发酵,作为甲醇最大的进口来源,今日强势跳涨,持续性有待跟踪美伊局势发展。操作建议:前期多单逐步止盈。

- 甲醇期货 甲醇 持仓 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易