从10月初开始,橡胶主力合约开始持续上涨,从国庆节后的11430一路冲到了昨天收盘的12595,其中本周三3.3%的涨幅尤其引人注意。

从10月初开始,橡胶主力合约开始持续上涨,从国庆节后的11430一路冲到了昨天收盘的12595,其中本周三3.3%的涨幅尤其引人注意。对于橡胶的大涨,我们看到的市场解读包括:1)前期原料缺少导致新全乳产量下降,从而1月仓单的注册量不及往年;2)泰国南部真菌病蔓延影响了供给预期;3)橡胶库存持续下降。但这些并不能构成大级别趋势,因为没有终端需求的拉动,反弹力度都不会大。我们认为此次上涨最主要的原因是10月房地产数据以及国常会对基建下调资本金比例的大利好。

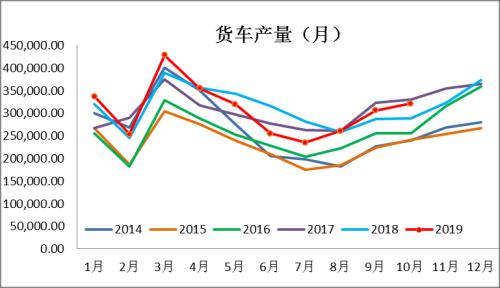

从需求的角度看,江苏无锡10月初的高架事故后,国内开始了新一轮更加严格的公路超载治理,这将带来对重卡的新增需求。与2016年下半年过往的超限超载治理相比,当时正处于大宗商品价格高位,国内经济周期尚处于上行期,也是运力需求增长明显阶段。治超促进了重卡销量在2017年的暴增,如下图所示,16年10月产量环比增长接近20%。虽然,当然经济形势不及那时,但从过往经验看治超仍应带来边际上对重卡及橡胶的新增需求。

但上述这些供给和需求层面的事件都不是最近一周新出现的,因此用它们来解释橡胶在本周的大涨肯定不够。我们认为本周的大涨的主要原因:在10月宏观数据,尤其是房地产数据大超预期的情况下,市场的心态已经发生了变化,开始有些“人心思涨”。这样的情况在股票市场上也能看到,我们下一篇公众号文章会谈谈A股市场最近周期股的表现。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 橡胶冲高回落 期价小幅收涨

下一篇> 橡胶减仓缩量 期价收跌

相关推荐

- 国内供应尚存不确定性 橡胶期货长期弱势尚未扭转

![国内供应尚存不确定性 橡胶期货长期弱势尚未扭转]()

- 截至9月16日当周,国内轮胎企业全钢胎成品库存46天,周环比持平;半钢胎成品库存45天,周环比持平。2022年8月全球轻型车销量同比增18%至690万辆。

- 橡胶期货 申银万国期货 橡胶 期货 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓