随着北方供暖季的来临,国内液化天然气(LNG)迎来需求高峰期。

从发改委前三季度的天然气运营快报来看,前三季度,天然气产量1276.1亿立方米,同比增长10.4%;天然气进口量974.1亿立方米,同比增长9.9%;天然气表观消费量2224.6亿立方米,同比增长10.3%。综合国内外多家咨询机构研究结论来看,预计2020年我国天然气需求量达到3300亿方,2025年增至4500亿方,2030年增至5500亿方。

在需求旺盛的推动下,国内正在加大推动天然气基础设施互联互通和储气能力建设工作力度,基础设施布局逐步完善,互联互通工作持续推进,万众瞩目的国家油气管网公司挂牌也在临近。2018年至2019年供暖季,“南气北上”等互联互通工程实现了新增供气能力6000万立方米/天的目标,有力保障了华北地区天然气供应。截至2018年底,我国天然气干线管道总里程达7.6万千米,一次输气能力达3200亿立方米/年。

动力煤价格在持续下跌

在液化天然气价格暴涨的同时,动力煤价格却在持续下滑。因为下游电厂存煤可用天数已经达到了一个月,电力消耗并没有出现明显上升迹象。

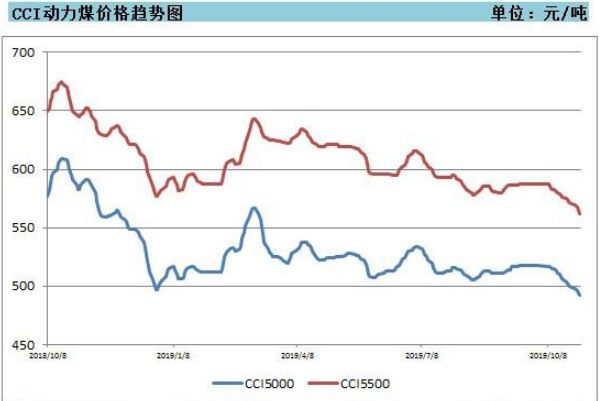

数据显示,10月份,中国煤炭资源网CCI动力煤价格显示,CCI5500动力煤价格在一个月内下调25元/吨,跌幅4.2%。11月1日最新一期的CCI动力煤价格显示,CCI5500动力煤价格报558元/吨,持续第15期下跌。

11月2日,国内最大的动力煤供应商——神华集团公布了11月份的月度长协价,动力煤5500大卡煤报价570元/吨,比10月份下跌17元/吨,动力煤5000大卡煤报价499元/吨,比10月份下跌19元/吨。

下游电厂库存高企成为动力煤价格持续下滑的重要推手。数据显示,截至11月1日,全国重点电厂库存达到9178万吨,刷新了自2018年12月以来的新高。而沿海六大电库存也维持在1669万吨以上水平,可用天数为29.5天。高库存背景下,电厂采购积极性较差,基本以长协煤为主。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 金福宝:期货反向跟单帮你逆境转安

下一篇> 传统化工旺季已结束 乙醇呈区域化走势

相关推荐

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓