乙二醇至去年12月10日在大商所上市以后,首日开盘便探了最高点,随后开启单边下跌趋势,主力2001合约更是在8月5日创下了上市以来新低4275。之后在基本面的支撑下价格探底回升,目前已回到5月下旬以来震荡区间的上沿,近日主力2001合约在4600上下强势震荡,对于未来乙二醇价格走势的判断我们不宜过分乐观,还是维持短多长空的观点。

乙二醇至去年12月10日在大商所上市以后,首日开盘便探了最高点,随后开启单边下跌趋势,主力2001合约更是在8月5日创下了上市以来新低4275。之后在基本面的支撑下价格探底回升,目前已回到5月下旬以来震荡区间的上沿,近日主力2001合约在4600上下强势震荡,对于未来乙二醇价格走势的判断我们不宜过分乐观,还是维持短多长空的观点。

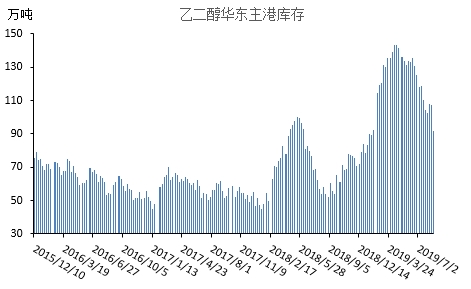

港口库存下滑明显,去库格局维持

根据CCF统计,乙二醇华东主港地区库存一季度累库幅度高达57.2万吨,进入4、5月份以后国内煤制装置集中检修,国内供应压力逐步缓和,港口库存在4月中旬升至143.6万吨历史高位后见顶回落。随后受到海外装置进入检修季并收缩合约供应量的影响,进口乙二醇出现大幅缩减,6月进口量仅为62.8万吨,相比4月的高位93.7万吨降幅接近30%,进入了加速去库状态。截止上周四华东主港地区MEG港口库存约91.8万吨,环比上期减少15.4万吨,经过连续去库之后已降至中性略高水平。本周主港到货量预报在18.2万吨附近,但受到台风影响实际到货不确定较大,而发货预计仍将维持高位,短期库存维持易跌难涨格局。在去库预期支撑下,市场对乙二醇供应宽松的预期开始逐步修正,短期盘面表现相对强势,从目前公布的国内外装置检修安排来看,9月下旬之前预计供应端不管是国内产量还是进口量不会出现较大的增幅,去库格局依然维持。

数据来源:CCF 南华研究

下游聚酯负荷回升,需求端支撑良好

终端需求来看,当前时点临近金九银十传统消费旺季,从近期织造和印染企业的反馈中可以感受到新增订单有所回暖,需求正在出现边际改善,江浙几大织造基地开机率均有不同程度的回升,当前江浙织机综合开机率较7月底的低点回升了13.2%至75.2%。但前期织造坯布累库较高短期较难消化,叠加今年需求大背景疲弱下,加之订单回升较为缓慢且以小单为主,终端织造对聚酯需求的拉动尚未明显改善,后续关注旺季需求对终端的提振,但不能抱有太大希望。随着前期聚酯减停产装置的陆续恢复重启,下游聚酯负荷也在逐步回升,截止上周五,根据CCF统计聚酯开工率从8月初的86.46%上升3.56%至90.02%,同时聚酯效益同步回升且产品库存处于年内偏低位,聚酯环节良好的格局还将能维持至10月份,到10月下旬旺季需求消退后,矛盾才会再次体现。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 尿素增仓放量 期价收涨

下一篇> 稳赚不赔的期货投资技巧

相关推荐

- 港口继续去库 乙二醇后期趋势暂时保持强势

![港口继续去库 乙二醇后期趋势暂时保持强势]()

- 8月,MEG(乙二醇)进口量为600000吨,环比增加30000吨。

- 乙二醇期货 期货 0

- 供应有低位小幅回升预期 预计乙二醇期价短期将面临调整

- 随着油制陆续重启,供应有低位小幅回升预期。截止9月15日当周,乙二醇开工率为46.42%(-8.16%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 化工 0

- 需求没有强势放量 乙二醇期价上行空间比较有限

![需求没有强势放量 乙二醇期价上行空间比较有限]()

- 截止9月8日当周,乙二醇开工率为54.58%(+4.57%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。

- 乙二醇期货 期货 0

- 供应低点已经兑现 乙二醇期货短期走势偏强

- 近期乙二醇有多套大型装置在满负荷的运行中,但是大连两套合计180万吨装置已全部停车,重启时间暂未确定。截至9月8日,国内乙二醇整体开工负荷在54.58%(较上期上升4.57%),其中煤制乙二醇开工负荷在31.10%,有小幅的下降。

- 乙二醇期货 期货 化工 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓