从2017年开始中国进行减税降费,如果说2018年5月1日第一次下调增值税时市场还没作好准备,那么今年的降税已在预期之中,大家早早就根据经验和猜测在市场上布局,这也导致了铜市场合约价差的大幅波动。

从2017年开始中国进行减税降费,如果说2018年5月1日第一次下调增值税时市场还没作好准备,那么今年的降税已在预期之中,大家早早就根据经验和猜测在市场上布局,这也导致了铜市场合约价差的大幅波动。

今年铜基本面处于正常情况

正常来讲,铜每个月的价差会在正负200元之内。近月贴水如果超出此范围,就会引发买进抛远、或者买现货抛期货的正向套利,从而使盘面回到正常水平;近月升水超出此范围的时间也很少,除非是现货高升水,供应极其紧张。

今年的情况是国内库存处于高位,现货一直贴水,不具备隔月价差超出正常范围的条件。

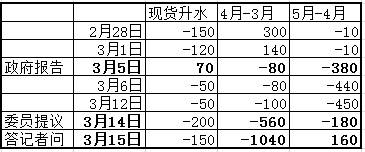

市场结构随增值税的明朗大幅波动

就是在基本面正常的情况下,因为两会召开,对增值税下调幅度及时间的猜测引发了国内铜市场合约价格的异常波动。

3月5日召开两会前:由于国内供应宽松,消费疲软,国内现货贴水100元以上,期货市场也维持正常的近弱远强的结构。

3月5日总理在人大作报告时:明确2019年增值税从16%下调至13%,期货市场结构发生骤然变化,因为降税的时间和3个百分点分几次下调还没明确,市场根据去年的经验和最少每次会下调1个百分点的猜测,在期货市场上开始布局,4月和5月之间的价差从原来的平水快速拉升到-380元,而且在未来的几天里继续上升到-450元。

3月14日人大委员建议及早明确增值税时间:市场开始猜测时间会提前到4月1日,因此当天期货结构快速调整,3月和4月之间价差快速扩大到-560,而4月和5月之间的价差快速回落到-180元。

3月15日上午10:30时开始总理答记者问,在10:51分谈到从4月1日开始降增值税的瞬间,期货市场进行了快速调整,3月和4月价差拉到-1040元,4月和5月差价从此前的负值转为正值,顺时完成对增值税影响的调整。

合约价差随增值税的逐渐明朗巨幅波动

市场结构调整完毕

根据税收计算方式,以铜价在50000元计算,进项税是50000/1.16*0.16=6896,销项税是50000/1.13*0.13=5752,增值税下调会给企业带来1143元的额外收益,可见当前市场3月和4月的价差几乎完美地体现了增值税对市场的影响。

基本面疲软仍将打铜价下行

今年以来铜价反弹,因为国内库存增加,消费疲软,国内铜价明显弱于外盘,进口亏损扩大到千元以上。但因为中国从4月1日开始降增值税,这会使进口成本下降3%,从而使4月1日以后的进口亏损迅速的缩小,甚至会出现进口盈利的情况。

国内本身就有大量库存,消费又不佳,在这种情况下进口窗口又要打开,这是我们以前很少遇到的互相矛盾的问题!因为有进口盈利,贸易商会选择进口,但国内消费差,库存多,进口也卖不出去,国内供应增加价格会继续下跌,进口受抑,国外价格也受到打压,因此从趋势上讲,这会导致价格下跌。

从操作上讲,目前铜价位于6350美元以上波动,如下破此价位,铜价的下行空间将会打开。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 铜:经济数据走弱 沪铜跌破30日均线

下一篇> 沪铜:消费增长可期 期价将构筑阶段底部

相关推荐

- 全球经济放缓 短期内铜价震荡运行为主

![全球经济放缓 短期内铜价震荡运行为主]()

- 中国铜矿进口基本处于高位,8月铜矿砂及精矿进口量为227万吨,环比增加19.5%;前8个月累计进口量1663.5万吨,同比增加9%。

- 铜期货 银河期货 期货 铜 0

- 下游备库期即将到来 预计铜价维持震荡

- SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率约为74.56%,较上周回升0.9个百分点。废铜制杆企业开工率为48.64%,环比上升0.69个百分点。

- 铜期货 银河期货 期货 铜 0

- 美全国铁路罢工迫在眉睫 铜价有望逐步抬升

- 截至9月9日,上期所铜库存为36371吨,较前一周减少1106吨,还处于近几年同期低位;SMM全国主流市场社会库存为7.07万吨,环比下降0.43万吨,保税区库存为13.47万吨,续创SMM统计以来新低。

- 铜期货 上期所 期货 铜 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓