近期PVC走势较为坚挺,V1209合约价格在触底反弹后,上涨幅度达到200元/吨左右。目前V1209合约期价在7000元/吨一线震荡调整,多空分歧明显加大。

近期PVC走势较为坚挺,V1209合约价格在触底反弹后,上涨幅度达到200元/吨左右。目前V1209合约期价在7000元/吨一线震荡调整,多空分歧明显加大。

3月份以来,国内一、二线城市的成交量出现放量增长的态势,加之国内经济下行的风险引发货币政策以及房地产调控放松的预期,PVC期货价格得到提振。不过,笔者认为PVC行业产能过剩难以改观,市场供给压力上升,而房地产调控将持续进行,下游需求继续低迷。总体观察,PVC现货供需面的压力凸显,PVC期货价格仍将延续弱势格局。

经历过今年2月份以来的连续下跌后,PVC1209合约价格目前在7000元/吨一线震荡调整,后期走势市场分歧较大。笔者认为PVC产能过剩短期难以改变,而房地产调控继续施压市场,PVC供需面失衡的状况将恶化,加之PVC成本支撑有限,预计PVC期价后市仍将震荡下行。

一、PVC行业产能过剩持续

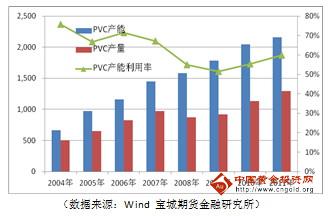

产能过剩是PVC行业老生常谈的问题,根据中国氯碱网的统计数据,截止到2011年底中国PVC产能达到了2162万吨(其中包括糊树脂74万吨),产能开工率维持在60%以下的低位运行。今年PVC新增产能再次迎来增长的高峰期,2012年中国氯碱协会初步预计PVC新增产能为500多万吨,其中西部是今年新增产能扩张的主要地区,据估算西部地区今年将增加产能300万吨左右,占全国新增产能的比例达到60%。

总体来看,目前国内PVC行业产能过剩十分严重,一方面西部地区利用资源优势,新增产能不断增加,随着西部地区PVC新产能的逐步投产,中国PVC成本重心将有所降低。另一方面PVC行业的集中度偏低,产量排名前十的PVC企业的市场集中度不足40%,市场竞争十分激烈。在这样群雄并起的市场环境中,PVC行业整合势将任重而道远。

图1 PVC行业产能利用率走势图

二、 PVC供求失衡难有改观

(一)供给压力较大

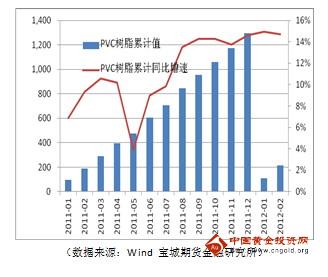

产能过剩已经是PVC行业不争的事实,即使企业降低开工率,但是庞大的产能基数仍导致市场上明显的供给压力。随着近年来国内PVC产能的不断扩张及投产,PVC的供给量屡创新高。统计数据显示,2011年全年我国PVC累计产量达到1295.2万吨,较去年同期增长12.5%,月度产量平均达到107.9万吨,跨越百万关口大关。

今年1-2月份PVC累计产量在216万吨,同比继续增长14.7%,可见市场的供给压力较大。氯碱平衡问题一直是氯碱工业的重要问题。国内80%左右的PVC 生产装置属于电石法生产装置,而国内大多数的PVC 生产企业都是氯碱一体化企业。

去年以来,国内烧碱销售形势良好,市场价格走高,为氯碱企业带来丰厚的利润。为了对冲产碱带来产氯的问题,加之液氯市场的低迷,PVC 生产企业被动加大PVC 生产量,进一步加剧市场PVC的供应压力。

图2 国内PVC月度累计产量走势图

(二)下游需求不容乐观

1、国内经济下行风险

PVC作为重要的化工原料,广泛运用于投资、消费、出口三大领域,进而国内经济增长情况与PVC消费量关系密切。在国内经济增长良好时将带动PVC消费量,而当国内经济增速放缓时,PVC的消费量增速将很可能下降。受到国内控制通胀以及外围经济的影响,去年以来我国固定资产投资增速逐步放缓,消费增速面临较大压力,出口增速不容乐观,国内GDP同比增速逐步回落。

最新公布的2012年第一季度国内GDP同比增长下滑至8.1%,创下两年多来的新低。然而在今年两会中政府把2012年经济增速目标主动下调至7.5%,放弃多年保8%经济增长的目标。虽然我国经济增速在下降,但是目前我国经济增长面临着资源、环境、劳动力成本等诸多压力,下调经济增长目标有利于调整国内产业结构、转变经济发展方式,实现国内经济的长期可持续发展。可以预见,伴随着国内经济增速的下降,PVC消费量的增长情况难以乐观。

图3 国内经济增速与PVC消费量走势图

2、房地产市场难乐观

由于建筑业占据PVC消费量的60%左右,因此房地产行业走势将成为影响PVC下游需求的最主要因素。2011年房地产在国家政策的调控下已经出现些许变化,首先是房地产投资同比增速出现下降,投资房地产行业的资金在减少。同时房地产企业积极应对调控,减少了土地购置和相应的开工速度,不断加大施工和竣工速度。其次房地产销售面积和销售额出现下滑,开发商不得不“以价换量”,不少城市的房价出现松动的迹象,购买者对于房价变化的敏感性较高。

最后房地产行业去库存压力陡增。在近期国内已经公布年报的75家上市房企,总库存市值达到了9048亿元,超过2009年库存2倍以上,而全行业的库存市值或超过5万亿元。今年3月份以来房地产市场稍有回暖,成交量出现放大。

不过三月份的“小阳春”或只是昙花一现,今年房地产行业难见乐观景象。中央政府对于房地产调控的目标是促使房价水平与居民的收入水平相适应,目前这个目标远未实现。且政府对于多套房的 “限购”、“限贷”的政策调控措施并未取消,房地产投资需求继续受到抑制。迫于国内经济下行压力,货币政策存在放松的可能,但在房地产政策高压下,流入房地产行业的资金较为有限。可见由于宏观经济以及房地产继续走弱,2012年PVC总体需求同比增速将难言乐观。

图4 国内房地产开发投资完成额走势图

三、PVC成本支撑有限

2012年1-2月份由于PVC行情低迷,上游电石价格一度出现下滑,电石企业亏损严重,电石企业不得不进行停车避险。随着市场上电石的供应量减少,电石的供需面出现好转,电石价格在2月底开始震荡上行,目前电石企业已经处在盈亏平衡的状态。

不过,我们也注意到,电石企业恢复开工的进程较慢,主要是考虑到当前的PVC市场行情依然低迷,PVC企业亏损幅度较大,对上游电石的需求以及价格的变化较为敏感,因此电石企业只能采取“限产保价”的措施。预计短期电石价格上下两难,或以窄幅震荡为主。2011年由于日本地震、台湾台塑火灾、液氯市场惨淡以及烧碱需求旺盛的多重因素推动下,烧碱价格攀至历史高位,烧碱利润成为氯碱企业盈利的砝码。

烧碱今年的价格走势分析,一方面液氯行情的低迷状况或将延续,烧碱的产量得以受限;另一方面4月份开始下游需求迎来消费旺季,对烧碱市场形成支撑。因此,后期烧碱价格仍会高位运行,烧碱依然会是氯碱企业重要的盈利点。因此氯碱企业可以将PVC以低于成本的价格进行销售,造成PVC价格成本支撑有限。

图5 国内PVC生产利润走势图

结论

PVC供需面分析,产能过剩是PVC行业不争的事实,今年PVC产能又将迎来大幅增长,市场的供应压力凸显。而伴随着国内外经济的不景气,加上国内房地产调控持续进行,PVC表观消费量增速明显放缓,下游需求低迷可见一斑。

PVC成本分析,电石法企业的PVC生产成本压力巨大,不过烧碱价格高企在一定程度上弥补PVC生产的亏损,PVC企业综合成本的压力较小,成本支撑的作用有限。综上分析,PVC在下游需求难言乐观和成本支撑弱化的背景下,预计PVC将继续震荡下跌。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 一德期货:沪胶承压走低 连塑跌势持续

下一篇> 北方期货:玉米横盘整理 持仓量大幅下降

相关推荐

- PVC供需较差 中长期维持逢高空

![PVC供需较差 中长期维持逢高空]()

- 消息面

- PVC期货 银河期货 PVC 期货 0

- 社库厂库双累 短期PVC期货偏弱对待

![社库厂库双累 短期PVC期货偏弱对待]()

- 隆众资讯,本周PVC生产企业开工环比增4.01%在77.49%,同比增6.86%;其中电石法增1.85%在77.72%,同比增4.60%;乙烯法增11.53%在76.69%,同比增13.96%。

- PVC期货 PVC 期货 0

- 供需格局仍然偏宽松 PVC期货盘面上行的难度加大

- 据隆众资讯,截至9月11日,国内PVC社会库存35.7万吨,环比增加0.28%,同比增加125.02%。

- PVC期货 PVC 期货 0

- 9月14日收盘:国内期市跌多涨少 沪锡主力合约跌逾4%

- 9月14日,国内期市各品种跌多涨少。据文华财经数据显示,截至15:00,动力煤期货主力合约跌逾6%,沪锡期货主力合约跌逾4%,沥青、PVC期货主力合约均跌逾3%;LU、棉纱、橡胶期货主力合约均涨逾1%。

- 内盘播报 PVC期货 锡期货 0

- 9月14日期货软件走势图综述:PVC期货主力跌3.51%

![9月14日期货软件走势图综述:PVC期货主力跌3.51%]()

- 金投网APP行情中心数据显示,截止2022年9月14日下午15:00收盘,PVC期货主力合约行情信息:最新价:6343,涨跌:-231,涨跌幅:-3.51%,成交量:1154538手,开盘价:6517,昨收价:6541,最高价:6527,最低价:6319。

- 期货软件 PVC期货 PVC 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓