时隔两周,国际铜价再度回落至2月中旬低点。虽然未再出现类似中国央行降准的政策性利好,但美国数据持续偏好仍支持铜价连续三日小幅反弹。

时隔两周,国际铜期货价再度回落至2月中旬低点。虽然未再出现类似中国央行降准的政策性利好,但美国数据持续偏好仍支持铜期货价格连续三日小幅反弹。笔者试图通过下述大环境的三个方面,来对后市铜价运行特征略作探讨。

一、宏观格局变化,美元止跌转升

自2012年2月下旬开始,世界宏观经济格局由此前的美欧数据偏好、中美政策性乐观预期逐步转化为美国数据持续偏好、中国政策预期随着两会的开始逐步减弱以及欧洲三月份集中偿债期带来高风险三足鼎立的状态,即由此前普遍性乐观状态进入到好坏交织的局面。这种转变一方面导致全球金融市场的风险意识更强、资金参与交易的积极性减弱,另一方面也推动美元自低位逐步止跌转升。

市场资金风险偏好性减弱将导致大宗商品波动频度趋缓、幅度趋小,而美元止跌转升则将对包括贵金属、原油、有色金属等大宗商品全线施压。与此同时,美国股市作为全球金融市场的风向标,道琼指数、纳斯达克、标普指数等均已纷纷创2008年以来新高,且从三月初开始逐步走软。金融市场若要继续维持目前整体强势,需要更加强劲的经济增长基础。

然而,中国政府在两会期间主动下调2012年经济增长目标至7.5%,这是八年来首次低于8%;欧央行将2012年经济增长预期区间中值从三个月前的0.3%下调至-0.1%;而美联储三月初的声明依然强调美国经济复苏并不强劲,体现世界主要经济体对于未来经济前景的谨慎态度。这也就决定了目前金融市场这种整体的强势难以为继,高位积累的风险加剧。

二、国际铜价上冲乏力,资金交投兴趣减弱

国际铜价自2011年10月初触底反弹以来,整体仍维持震荡走升态势,但这种升势动能在今年一、二月份的数次冲高却无功而返中逐步消耗殆尽,二月份构筑极窄震荡区间正是凸显这种无奈。

所谓“该涨不涨,理应看跌”,铜价自2月10日开始走出一整周的下跌,但随着中国央行宣布降准而中止,之后再度震荡走高,但并未有效上破二月高点,反而自3月5日起再度回落,并跌破8500美元/吨大关,3月7日一度达到2月17日低点。之后铜价连续三日小幅反弹,但连续的冲高回落正折射出铜价自身缺乏内在的上涨动力。

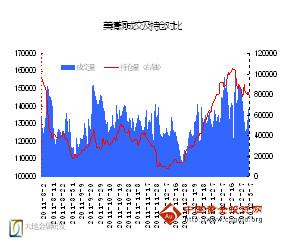

国际铜价上冲无力的直接因素是市场资金参与交易的兴趣度在减弱,而资金持仓兴趣的减弱的本质是市场资金对于后市形势的悲观性预期。以下图为例,我们可以清楚的看到,前期表现强劲的美精铜在今年2月中旬左右达到市场交易顶峰之后,市场成交量以及持仓量均出现明显萎缩。

由于市场普遍将伦铜作为风向标,因而忽略了今年年初铜价的强势实际上主要是体现在美精铜市场。比较二者盘面以及市场交易情况可以发现,美精铜表现的更加明显和主动。因此美铜成交与持仓的萎缩正是二月份铜价冲高回落、反弹夭折的内在征兆。

图1 美精铜成交及持仓量对比

图2 全球铜供需增速及盈缺变化

三、全球铜需求缺乏新的增长点

2008年金融危机爆发之后,全球经济陷入衰退,三年来除美国经济渐渐缓慢复苏之外,欧洲经济进一步走差,而以中国为首的新兴经济体增速亦开始放缓,在这样的大环境下,实体经济对于铜这种工业金属的需求增速势必下滑。从图2的比较重可以看到,自2011年开始,全球铜消费增速再度回落至产量增速之下,且整体供需仍处于过剩状态。2011年全年印度、巴西、南非、俄罗斯四大新兴经济体铜消费合计仅占全球铜消费不到10%,而中国占比达40%,欧美日合计占比29%。

由于欧美日发达国家工业化进程接近完成,未来铜需求基本保持稳定,那么在全球最大铜消费国中国经济面临转型、经济增速放缓的前提下,全球铜消费将缺乏新的增长点。一方面高铜价吸引矿商增加生产,另一方面实体需求放缓,这就意味着新一轮供应过剩即将开始。曾经推动铜价连创历史新高的“中国因素”将逐步转化为限制铜价下跌空间主要因素。

综合上述三个方面,笔者认为,在全球经济仍需时日缓慢复苏、全球性大规模宽松政策再度出台之前,铜价继续走高缺乏有力的推动因素。在新的经济增长周期来临之前,国际铜价料将在较长一段时间内陷入宽幅区间震荡之中。以伦铜为例,2012年的震荡区间中轴料在7500美元/吨左右。

温馨提示:请远离场外配资,谨防上当受骗。

热评话题

相关推荐

- 伊核协议重启遥遥无期 美国狂挣欧洲油钱

![伊核协议重启遥遥无期 美国狂挣欧洲油钱]()

- 国际能源署(IEA)月报指出,在过去几个月里,欧洲从俄罗斯和美国进口的原油之间的差距急剧缩小,美国完全有能力在12月俄罗斯石油禁令生效后取代俄罗斯成为欧洲的第一大供应国。

- 原油期货 看涨期权 期货 原油 0

- 台风影响东部港口镍矿船卸货进度 镍价受原材料支撑

- 旺季需求逐步边际改善,原料成本支撑强劲,镍价或有支撑,但中长期镍市场基本面走弱仍是大势所趋。

- 沪镍期货 不锈钢 期货 镍 0

-

![什么是标准普尔500指数期货]() 什么是标准普尔500指数期货

什么是标准普尔500指数期货

标准普尔500指数期货是芝加哥商业交易所推出[详情]

- 什么是期货交易

- 国债期货投机是什么意思

- 什么是鸡蛋期货

- 中国金融期货交易所是哪年成立的

- 什么是期货交易所

- 什么是商品指数期货