三天前,沪胶开始加速回落,近日主力合约连续跌破13000、12700元等支撑位,今天更是瞬间跌破12000元关口,同时伴随成交放大,做空力量得到集中释放。春节长假将至,下游轮胎企业自上周起开始陆续放假,当前现货采购基本停滞。而且,期货市场的投资者在节前也纷纷离场,以往此时市场大多相对平静。不过,受突发性因素的影响,近来股市及商品都出现较深幅的调整,沪胶主力合约本周跌幅已超过5%,弱势表现较为突出。

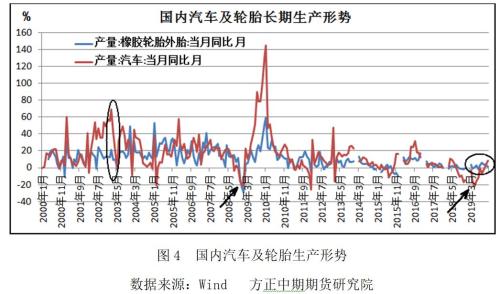

2003年二季度沪胶经过约三个月的调整之后止跌走稳,并在当年10月份创出新高。同时,其他商品也纷纷上涨,国内经济表现出很强的韧性。就橡胶市场而言,当时国内汽车及轮胎生产仅短暂减速,但很快恢复正常。轮胎月度产量同比增幅基本保持在20%左右,2003年12月更是超过了50%。汽车生产形势也较好,当年仅5月份出现-0.3%的短暂减少,6月份起同比增幅即回升到30%以上,2003年全年汽车产量较2002年增加了37%。

当然,自2011年之后国内汽车、轮胎生产进入低谷,2018、2019年受多重因素影响,汽车产量连续两年同比减少,轮胎生产形势稍好,但也仅能实现微增长。在2018年7月到2019年10月,汽车月度产量同比持续下降,时间之长超过2008年美国次贷危机所带来的冲击。不过,去年11、12月汽车生产恢复同比增长,再考虑到国际贸易摩擦由不断升级演变为逐渐缓和,因此可以认为,橡胶市场面临的最困难时期已经过去,未来前景相对乐观。

所以,近期沪胶深幅调整并不能够改变胶价脱离长期底部,未来进入上升趋势的预期。而突发性因素的冲击令胶价短线超跌,给长期看好胶市的投资者带来有利的机会。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 2020年二乙二醇市场行情展望

下一篇> 苯乙烯:产能替代 全年压力渐增

相关推荐

- 国内供应尚存不确定性 橡胶期货长期弱势尚未扭转

![国内供应尚存不确定性 橡胶期货长期弱势尚未扭转]()

- 截至9月16日当周,国内轮胎企业全钢胎成品库存46天,周环比持平;半钢胎成品库存45天,周环比持平。2022年8月全球轻型车销量同比增18%至690万辆。

- 橡胶期货 申银万国期货 橡胶 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓