本周山东多数钢厂为吸引到货,更好地补充冬储库存,废钢铁价格纷纷上调20-70元/吨。河北个别电炉企业废钢铁价格较上周出现下跌,其他地区钢厂采购价格多维稳运行。据卓创了解,目前钢厂陆续公布了停收及年后开收的时间,采购价格难出现较大波动。目前受雨雪天气影响,北方多地物流停运,废钢铁运输能力受阻。多数贸易商已进入休市观望的状态,场地冬储意愿较弱。

【导语】本周山东多数钢厂为吸引到货,更好地补充冬储库存,废钢铁价格纷纷上调20-70元/吨。河北个别电炉企业废钢铁价格较上周出现下跌,其他地区钢厂采购价格多维稳运行。据卓创了解,目前钢厂陆续公布了停收及年后开收的时间,采购价格难出现较大波动。目前受雨雪天气影响,北方多地物流停运,废钢铁运输能力受阻。多数贸易商已进入休市观望的状态,场地冬储意愿较弱。

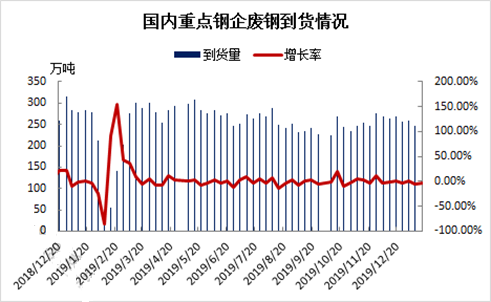

图 1

卓创资讯调研全国172家钢企,采用固定样本选择方式进行统计,此样本覆盖率达63.5%。本周在调研钢企废钢总到货量为238.33万吨,较上周下降9.22万吨,降幅为3.72%。数量下降的主要原因是本周样本数量进行了调整,因此与上周可比性不强。本周到货量依然高于消耗量,钢厂继续处于涨库状态。随着春节假期的日益临近,贸易商操作热情降低,基本以规整货源,出清库存为主。同时,由于雨雪天气增多,废钢铁流通受阻,这也使得本周部分地区到货量较上周有所下滑,但多数地区到货量与上周相比变化不大。据卓创资讯调研,目前华东地区主导钢厂日到货约1.3万吨,中小钢厂日到货量为1000-2500吨不等;华北主导钢企日到货量1000-8000吨不等;山东主流钢企到货量3万吨左右。整体来看,本周供应端动力较上周稍降,地区分化比较明显。

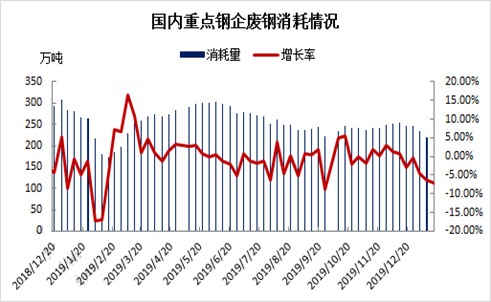

图 2

卓创资讯调研全国172家钢企,采用固定样本选择方式进行统计,此样本覆盖率达63.5%。本周在调研172家钢企废钢总消耗量较上周继续下降,为204.02万吨,降幅为7.10%。本周消耗量下降的原因除了样本数量变化的影响外,最主要的原因是临近春节,电弧炉企业检修、停产的日益增多,电炉废钢消耗量下降明显。据卓创资讯调研,目前华北主导钢企废钢日消耗量1000-6000吨不等,山东主导钢企废钢日消耗量2.0万吨左右,华东主导钢企日消耗量1.5万吨左右。全国来看,本周需求面动力较上周继续下降。

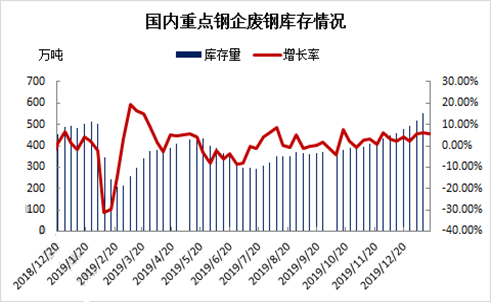

图 3

[分页副标题]

卓创资讯调研全国172家钢企,采用固定样本选择方式进行统计,此样本覆盖率达63.5%。本周在调研172家钢企总库存量较上周继续增加,为582.85万吨,增幅为5.65%。本周虽然供应端动力稍降,但由于需求端动力明显下降,远高于供应端下降的幅度,因此本周库存量继续攀升。随着春节日益临近,钢企尤其是北方钢企纷纷抓紧最后时间进行冬储补库,库存量较上周明显上升。再加上虽然部分电弧炉企业停产检修,但废钢仍正常收购,因此库存量上升明显。目前来看,多数钢企已完成冬储目标的85%以上,冬储接近尾声。据调研,目前华北主流钢企库存量1-20万吨不等,山东主导钢企库存量21天左右,华东主导钢企库存45-50天左右。

整体来看,本周钢厂到货量较上周下降,消耗量较上周下降,但本周废钢到货量仍高于消耗量,所以废钢库存量较上周继续增加。下周来看,临沂年底,贸易商基本都放假过年,市场将逐步进入休市状态,废钢到货量将会明显下降。而同时,电弧炉企业集中放假潮也将来临,不放假企业开工率也将有所下降,因此废钢消耗量还将继续大幅下降。综合来看,下周钢厂库存水平仍将有进一步提升的可能。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 2020年钢材需求量预计整体小幅增长

![2020年钢材需求量预计整体小幅增长]()

- 中国钢铁工业协会1月14日发布的2019—2020年中国钢材消费预测报告称,2020年钢铁主要下游行业表现继续分化,其中基建投资将会加码,房地产行业投资、新开工增速可能放缓,家电行业保持平稳增长,汽车、船舶、集装箱和机械行业中部分子行业可能出现负增长,但总体而言,钢材需求量预计整体小幅增长,达到8.9亿吨,同比增长2%。

- 钢材资讯 钢材 0

- 2020年基建提速亮点将刺激钢材市场跑赢预期

- 2020年是中国全面建成小康社会以及“十三五”规划的收官之年。为了对冲经济下行压力,加大基建投资势必成为本轮逆周期调节的更为重要手段。因此可以预计,新一年内全国基建投资会有明显提速,由此成为钢材市场最大亮点,推动钢材市场跑赢预期。

- 钢材资讯 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易