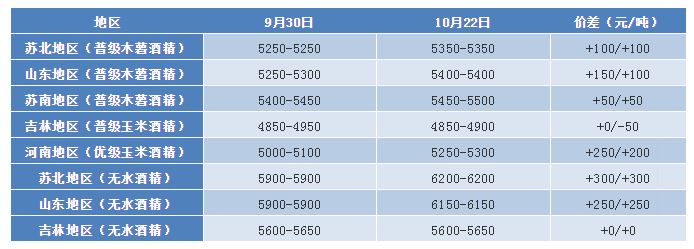

步入十月,国内乙醇市场迎来了大幅走高,华中、华东一带领涨,对于今年的乙醇市场来说,实属难得,究其原因,不外乎在于阶段性供应紧张,以及局部需求小幅提振。

步入十月,国内乙醇市场迎来了大幅走高,华中、华东一带领涨,对于今年的乙醇市场来说,实属难得,究其原因,不外乎在于阶段性供应紧张,以及局部需求小幅提振。

对于当前的市场来说,始终存在汽运资源紧张的问题,回程车难寻现象时有发生,导致东北一带发货滞缓,难以补充因高停机率造成现货紧张的华东市场,上周苏北一带普级酒精寻货不易,本周部分东北货源少量送到,持货商心态持坚,报盘多在高位。

而华中一带前期供应不高,国庆后场内装置缓慢恢复,低供应支撑酒企情绪,同时入冬白酒需求稍有放量,存在车辆到厂排队提货现象,酒企心态向好,报盘连涨,但近期四川返空车辆稍显紧张,部分走货放缓,回吐部分涨幅,但鉴于酒企库存多在低位,心态尚可,短时难有明显回落。

但东北地区近期发货稍显滞缓,吉林一带多向中低端靠拢,当前走货多以船运为主,黑龙江一带仍多陆路运输,部分小厂恢复生产,在市场普涨带动下,报盘上探,另因部分大厂门前排队提货,报盘推高,但实单重心跟进缓慢,仍以执行前期合同为主。

后市来看,汽运资源仍属于重要影响因素,东北货南下走缓,使得大厂多感推涨不易,短时业者多有稳价意向,执行合同为主,待东北货源补充各地市场,或有小弱可能。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 “银十”已过大半 聚乙烯后续走势如何?

下一篇> 尿素现货疲软 期货继续弱势

相关推荐

- 二季度国内乙醇市场或稳中向好

![二季度国内乙醇市场或稳中向好]()

- 2020年一季度,国内乙醇市场经历“过山车”式涨跌,多地高低价差值均在千元以上。但涨价为期不长,跌价接踵而至,当前经过为期一月以上的跌势,各地价格多跌至春节假期价格水平之下。

- 综合资讯 玉米 乙醇 0

- 供需生变 预计国内乙醇市场局部仍存下行空间

- 近期国内乙醇市场结束“红包”行情,开始了下行之路。以华东地区为例,苏北一带上周五95%木薯普级乙醇收盘价格围绕6350元/吨含税,而截至今日,交投重心已跌至6000元/吨含税,此番价格的大幅回落,主要原因在于需求。

- 综合资讯 化工 乙醇 0

- 全球最大食糖加工厂正探讨以玉米为原料扩大乙醇产能

- 路透社报道称,位于圣保罗州Pradopolis市的全球最大食糖加工厂——巴西SaoMartinho表示,除了甘蔗以外,正在探讨以玉米为原料扩大乙醇产能。

- 综合资讯 玉米 乙醇 0

- 中短期乙醇价格继续向上突破可能性不大

![中短期乙醇价格继续向上突破可能性不大]()

- 2月初消毒领域放量增长,对乙醇从年需数万吨,到月需20-30万吨,一度对乙醇市场产生积极变化。不过伴随买盘逐步完成补货,以及运输缓慢改善中,乙醇自身供应也呈现增长态势,上周起,消毒对乙醇需求呈现降温状态,买家转为消化库存状态,业者对乙醇中长线需求关注的重点再度转为化工等领域。

- 综合资讯 化工 乙醇 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓