自国庆节后归来,增塑剂产业链主基调为下行走势,虽然期间穿插部分挺价举措,但基本以失败告终,目前丙烯跌势,丁辛醇弱势,邻苯、工业萘到邻法苯酐、萘法苯酐皆是持续下探,DOP、DBP亦是处于低价水平,长期跌势及高成本压力,触动部分触底情绪,但市场未有实质利好支撑,业者参与市场依旧谨慎,针对增塑剂产业链持弱走势,笔者将作以下分析。

自国庆节后归来,增塑剂产业链主基调为下行走势,虽然期间穿插部分挺价举措,但基本以失败告终,目前丙烯跌势,丁辛醇弱势,邻苯、工业萘到邻法苯酐、萘法苯酐皆是持续下探,DOP、DBP亦是处于低价水平,长期跌势及高成本压力,触动部分触底情绪,但市场未有实质利好支撑,业者参与市场依旧谨慎,针对增塑剂产业链持弱走势,笔者将作以下分析。

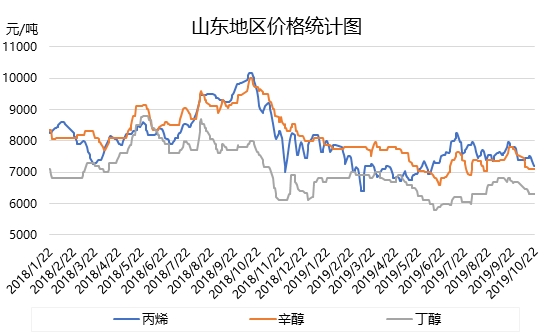

如上图所示,为丙烯及丁辛醇价格走势图,原油持续收跌,对丙烯利空制约,加之出货阻力居高,重心下行速度加快,对丁辛醇利空制约亦是加剧。就辛醇而言,主流厂家普遍正常开工,库存积累下,重心不断下探,目前低价在7000元/吨,就丙烯下行打压下,破七风险加重。虽然丁醇亦是弱势,但鉴于库存压力控制,长期处于僵持局面,预计仍多整理。据统计,假期归来,辛醇累计跌幅300元/吨;丁醇累计跌幅100-200元/吨。

如上图所示,为邻法苯酐与萘法苯酐走势图,邻法苯酐与萘法苯酐皆是下行,其中萘系苯酐跌势快速,前期涨幅尽数回吐,且苯酐行业跌势恐将延续。萘系苯酐破位下行,跌势过程中,多次引发触底情绪,但皆以失败告终,原料工业萘让利下行,但跌势节奏远不及萘系苯酐,故亏损情况依旧明显,截止今日,山西潞宝及山西金源工业萘招标皆是流拍,对市场利空打压维持。伴随萘系苯酐大跌及邻法苯酐阴跌,邻萘法苯酐创的最大价差,超1000元/吨价差,过大价差对邻法苯酐利空冲击明显。在下游DOP及相关萘系苯酐跌势打压下,邻法苯酐亦是不断下探,部分倒挂现象出现,故对中石化邻苯仍有下调预期。总体而言,苯酐行业探底走势仍将持续。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> “银十”已过大半 聚乙烯后续走势如何?

相关推荐

- 增塑剂:产业链皆呈现反弹走势 涨势空间及周期皆可观

![增塑剂:产业链皆呈现反弹走势 涨势空间及周期皆可观]()

- 九月份,增塑剂产业链皆呈现反弹走势,涨势空间及周期皆可观。从丙烯到丁辛醇,从邻二甲苯到苯酐,再到下游DOP、DBP皆是逆风翻盘,但目前已经到九月尾期,增塑剂行业各产品皆已经出现高位回落现象,行业是否就此进入下行通道?笔者将作以下分析。

- 期货新闻 聚丙烯期货 PVC 0

- 港口继续去库 乙二醇后期趋势暂时保持强势

![港口继续去库 乙二醇后期趋势暂时保持强势]()

- 8月,MEG(乙二醇)进口量为600000吨,环比增加30000吨。

- 乙二醇期货 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓