今年3月末开始橡胶开启单边下行趋势,下跌近3000元/吨,幅度超20%。7月起价格重返至自08年金融危机以来的历史底部区域。时间上看将进入橡胶的供、需旺季,价格能否掀起一波反弹行情?

3、主产国天胶产量,前5个月同比下降6.5%

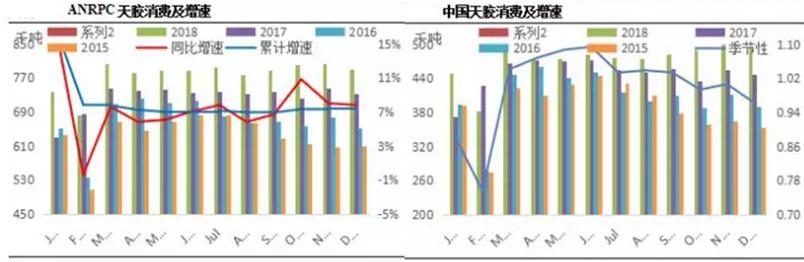

根据天然橡胶生产国协会(ANRPC)透露的数据显示,2019年前五个月全球天然橡胶产量为493万吨,同比下降6.5%。与此同时,世界天然橡胶消费量增长0.9%至580万吨,两者差距86万吨。

二、需求将迎来传统旺季

1、 全球需求仍在稳步增加

ANRPC最新报告显示,ANRPC最新报告指出,世界需求同比增长5.2%至1401.7万吨。其中泰国、印尼、马来西亚、印度、越南、中国、菲律宾和斯里兰天胶累计消费增长4.0%至970.8万吨,中国天胶需求量同比增加3.1%至584.1万吨;印度天胶需求量同比增加5.5%至128.5万吨;泰国天胶需求量同比增加6.3%至88.3万吨;印尼天胶需求量同比增加6.7%至70.4万吨;马来西亚天胶需求量同比增加3.8%至55.6万吨;越南天胶需求量同比增加5.0%至26.3万吨,增速总体相对稳定。

2、 中国需求或有再次政策刺激

Ⅰ )国务院20条举措提振消费,其中就有放宽或取消汽车限购措施,释放汽车消费潜力。

实施汽车限购的地区要结合实际情况,探索推行逐步放宽或取消限购的具体措施。有条件的地方对购置新能源汽车给予积极支持。促进二手车流通,进一步落实全面取消二手车限迁政策,大气污染防治重点区域应允许符合在用车排放标准的二手车在本省(市)内交易流通。(工业和信息化部、公安部、生态环境部、交通运输部、商务部按职责分工负责)

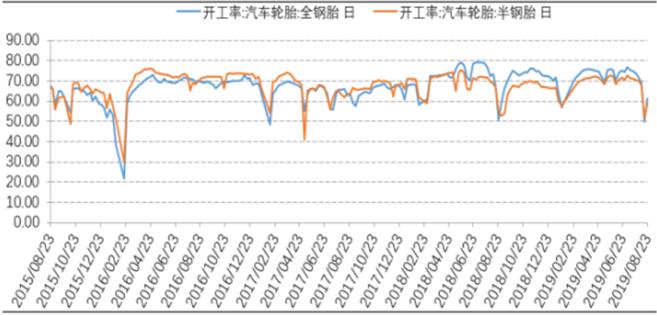

Ⅱ)轮胎企业开工率探底回升

国内半钢轮胎企业开工较上周呈走高态势,主要原因和全钢轮胎相似,随着设备检修的结束,电厂用电恢复,轮企设备开始启动,整体产能逐渐放量中,听闻个别轮胎企业开工五成左右。同时个别轮胎企业仍处停产状态,具体复工时间待定。其他地区轮胎企业开工维持正常水平。卓创资讯监测数据显示,本周国内轮胎企业半钢胎开工负荷为 59.16%,较上期走高 7.55 个百分点,较去年同期走高 4.62 个百分点。山东地区全钢轮胎企业整体开工较上周呈走高态势,主要原因是随着设备检修的结束,电厂用电恢复,轮企设备开始启动,整体产能逐渐放量中。同时仍有个别轮胎企业处于停产状态,有的计划在本周末复工。销售政策暂无新的调整。卓创监测全钢胎企业 26 家,其中年产能 300 万套以上的企业 10 家。本周卓创资讯监测山东地区轮胎企业全钢胎开工负荷 62.81%,较上期走高 12.90 个百分点,较去年同期走高 11.84 个百分点。

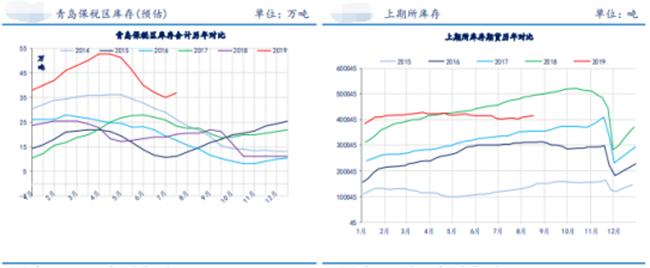

三、库存维稳在相对高位

近期数据显示,上期所库存小计为41.7万吨,虽处于历史相对较高水平,但近期一直维稳在目前水平。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 橡胶减仓 期价收跌

下一篇> 橡胶增仓增量 期价收涨

相关推荐

- 国内供应尚存不确定性 橡胶期货长期弱势尚未扭转

![国内供应尚存不确定性 橡胶期货长期弱势尚未扭转]()

- 截至9月16日当周,国内轮胎企业全钢胎成品库存46天,周环比持平;半钢胎成品库存45天,周环比持平。2022年8月全球轻型车销量同比增18%至690万辆。

- 橡胶期货 申银万国期货 橡胶 期货 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓