进入7月份以来,PTA便陷入暴跌的魔咒之中。7月2日晚间,“举报信事件”沸沸扬扬,隔日PTA期货盘面便暴跌130点,并连续两日跌停,大跌800点至5802;之后又传出pta主流供应商有意削减合约计划,pta应声大涨250点;昨今两天,pta再度暴力跌停,刷新6月21日以来价格新低,那么此番pta的再度暴跌,到底谁是幕后推手呢?

进入7月份以来,PTA便陷入暴跌的魔咒之中。7月2日晚间,“举报信事件”沸沸扬扬,隔日PTA期货盘面便暴跌130点,并连续两日跌停,大跌800点至5802;之后又传出pta主流供应商有意削减合约计划,pta应声大涨250点;昨今两天,pta再度暴力跌停,刷新6月21日以来价格新低,那么此番pta的再度暴跌,到底谁是幕后推手呢?

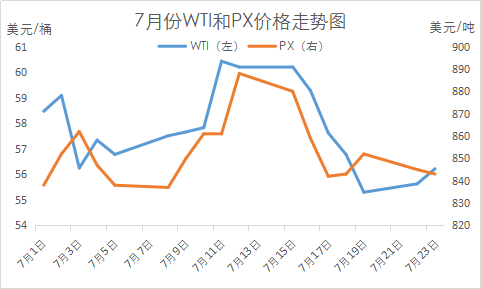

油价和PX方面

图1 7月份WTI和PX价格走势图

原油方面,近期原油价格波动频发,涨跌互现。多头方面,OPEC减产协议落实情况良好,中东局势紧张依旧;空头方面,IEA库存降幅远低预期,全球经济增速预期放缓。目前油市多空博弈焦灼非常,后期油价波动将更加剧烈。但总体来看,市场对于需求前景的担忧要远胜于减产的利好,这也将很大程度的抑制油价上涨。

PX方面,临近月底,PX前期检修装置即将重启,新增装置也计划于月底投入生产。PX作为pta最直接的成本,此番供应预期的大量增加,恐难以在成本端对pta形成支撑。

pta供需基本面

据我的农产品网了解,截止7月初,pta产量约为373万吨,进口量为5吨;需求量为380万吨,出口量8万吨,加上其他需求12万吨左右,供需差约为15-20万吨左右。供应略有偏紧。

据统计,洛阳石化32.5万吨pta产能计划近期重启,福海创450万吨装置计划月底重启,仪征化纤35万吨装置检修计划推迟至8月中旬,大量产能的投产加之临近月底交割,pta基差问题开始走弱,现货流动将放缓,pta供需面将趋于供过于求。

而7月以来,pta的暴涨暴跌导致下游聚酯产业出现亏损,7月中下旬亏损情况加剧。为了止损,聚酯厂停产的停产,放假的放假,聚酯开机率严重下滑,导致聚酯累库情况严重,拖累pta价格下调。pta供需基本面的乏力,是pta期货盘面大跌的原因之一。

终端需求方面

据我的农产品网了解,2019年7月第三周轻纺城面料市场成交量较同期大幅下降,其中成交总量同比下降5538.5万米,长纤面料同比下降2694万米,短纤面料同比下降3085.5万米,全棉面料同比下降348万米,涤棉面料同比下跌304万米,涤粘面料同比下降155米,黏胶面料同比下降1651万米。棉、涤、粘三种原料面料成交量均大幅下滑,可见终端需求远远未有改善,尚处于淡季阴霾之中。

市场传闻方面

昨日,pta市场是不平静的一天。其一,市场盛传主流大厂主动在期货盘面锁盘,现货一口价直降400元/吨,震惊市场。

其二,pta某中间商资金问题及背后的华泰长安资本pta场外期权客户爆仓事件,事件中牵扯较多,大概经过为pta在月初涨停后,客户爆仓被强平,期货公司损失巨大,之后在追偿时导致账户被冻结,其中牵扯到pta大型加工工厂,临近交割时款到货未到,便形成毁约。传闻往往牵一发而动全身,这两个传闻发酵后的结果便是盘面的连续跌停。

总结

总的来说,近两天pta盘面的暴跌主要是市场传闻的发酵和基本面利空导致的,后期pta基本面仍偏空,聚酯减产仍在扩大,终端订单依旧欠佳,市场心态普遍看空,传闻发酵仍在持续。结合以上,笔者认为目前pta行情仍将下滑,pta盘面逢高沽空,现货价格继续下跌。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 7月上旬PTA货少抗跌 PTA维持高利润

相关推荐

- 9月19日期货软件走势图综述:PTA期货主力跌3.14%

![9月19日期货软件走势图综述:PTA期货主力跌3.14%]()

- 金投网APP行情中心数据显示,截止2022年9月19日下午15:00收盘,PTA期货主力合约行情信息:最新价:5486,涨跌:-178,涨跌幅:-3.14%,成交量:2357440手,开盘价:5668,昨收价:5668,最高价:5738,最低价:5484。

- 期货软件 pta期货 PTA 0

- 供需缺乏利多题材配合 PTA期货面临阶段性调整压力

- PTA内盘加工价差小幅回升至825.07元/吨,加工差持续修复;PX加工差小幅降至442元/吨,PX开工提升至67.91%,国际油价震荡运行,pta成本支撑有所减弱。

- PTA期货 pta 期货 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓