本轮TA1909单边价格上涨源于PTA利润与成本双双走好。pta利润方面,此前在中美贸易战缓解以及pta装置频繁检修的情况下,pta基本面超乎市场预期的强,pta利润进而扩大。展望7月份,在聚酯工厂成品库存较低以及利润尚可的情况下,聚酯负荷有望保持高位,叠加福海创pta装置的检修,供减需增下,pta去库存的格局将会延续,pta有望保持较高利润。

1.TA1909单边行情回顾与展望:本轮TA1909价格上涨扩大源于利润与成本双双好转,后期有望延续强势

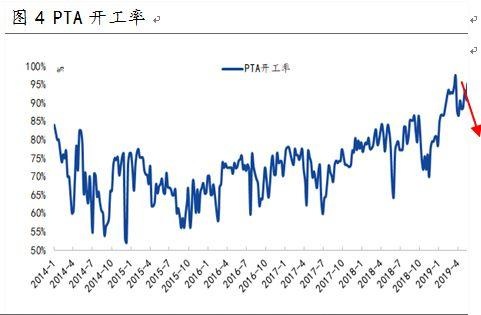

本轮TA1909单边价格上涨源于pta利润与成本双双走好-在这期间pta相对应的加工费从772元/吨上涨到1442元/吨,PX价格从832美元/吨上升到853美元/吨。pta利润主要取决于pta基本面。近期pta现货基本面表现强势超出市场预期,TA1909利润扩大。pta基本面强势的原因在于需求回升叠加供应减量。此前市场认为终端需求疲软,织造工厂成品库存高企,织造工厂对聚酯的采购需求会减少。但超乎市场预期,近期在中美贸易战氛围缓和的情况下,此前被压抑的终端订单陆续起来,织造负荷开始回升。截至6月21日,织造负荷从前期低点65%上升为77%。再加上此前织造工厂的聚酯库存较低,织造工厂在聚酯低位价格下陆续进行采购。织造工厂的采购行为极大缓解了聚酯工厂的成品库存压力。截至6月21日,聚酯成品库存从前期高点79天下降为31天。与此同时,市场陆续出现一系列pta装置停车检修的情况,亚东石化、逸盛石化以及仪征石化等pta装置都出现短时间停车降负现象。需求的好转叠加供应的减少,pta现货基本面好转,进而推动了TA1909利润扩大。成本端方面,PX上涨主要源于原油走好,而PX-石脑油价差从370美元/吨下跌到328美元/吨,PX自身基本面并无亮点。

7月pta继续去库存,TA1909利润仍将继续保持强势,PX价格暂未看到利空。对于7月pta现货而言,其需求端以及供应端都有利于pta继续去库存。就需求端而言,我们有理由相信7月份的聚酯负荷会保持在高位。在目前终端需求尚可,聚酯的成品库存较低以及利润尚可的情况下,未来聚酯工厂没有累库与亏损压力,因此聚酯负荷也会保持高位。截至6月21,聚酯(长丝+短纤)的成品库存为31天,近7年的平均库存水平为58天,目前的成品库存水平远低于历史平均水平。截至6月21日,聚酯纤维的综合利润为200元/吨。在聚酯低库存与利润尚可的情况下,我们预估7月份的聚酯负荷为92%,再加上其他产品对pta的需求,对应的pta总需求为388万吨,预计7月份pta供应量为374万吨,pta预计存在14万吨的供应缺口,因此TA1909利润仍将继续保持强势。PX方面,由于原油端减产延长到2020年3月,故原油端预计能保持强势,且7月份PX新装置仅投产60万吨,故暂时成本端不是重点。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 9月16日收盘:国际贵金属期货普遍收涨 COMEX黄金期货涨0.43%

- 当地时间9月16日,国际贵金属期货普遍收涨。据数据显示,截至收盘,COMEX黄金期货涨0.43%,报1684.5美元/盎司;COMEX白银期货涨1.8%,报19.615美元/盎司。本周,COMEX黄金期货跌2.55%,COMEX白银期货涨4.52%。

- 外盘速递 金属期货 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓