钢厂春节前及限产结束后的补库预期成为驱动铁矿石持续上涨的主要因素,最近两周港口人民币现货及美元远期现货成交活跃,并且钢厂高利润给原料上涨提供了较大的想象空间,短期铁矿石强势格局仍将延续。

钢厂春节前及限产结束后的补库预期成为驱动铁矿石持续上涨的主要因素,最近两周港口人民币现货及美元远期现货成交活跃,并且钢厂高利润给原料上涨提供了较大的想象空间,短期铁矿石强势格局仍将延续。

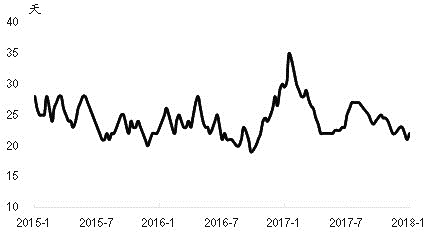

图为国内大中型钢厂进口矿平均库存天数

最近,在成材如螺纹钢、热轧卷板走势较为纠结的情况下,铁矿石却表现极为强势。截至1月9日,主力1805合约收于560.5元/吨,突破2017年12月555.0元/吨的高点,创出去年8月以来的新高。我们认为,市场对钢厂春节前及限产结束后的补库预期成为驱动铁矿石持续上涨的主要因素,并且钢厂高利润给原料上涨提供较大的想象空间。在钢厂补库预期真正兑现前,铁矿石的强势格局或将延续。

钢厂积极补库提振现货

随着春节临近及北方雨雪增多,钢厂补库热情持续高涨。一般来说,为应对春节长假,钢厂会提前将铁矿石库存补充至一个较高的水平,并且冬季以来北方雨雪普遍增多,使得运输难度日益增加,因此短期钢厂补库意愿更为强烈。根据西本新干线的数据,截至1月5日,国内大中型钢厂进口矿平均库存天数为22天,仍处于偏低水平,而2017年平均库存水平为25天,2017年春节期间最高达到35天,后期钢厂补库空间仍然较大。

钢厂补库意愿增强提升铁矿石现货成交活跃度,钢厂询盘积极,贸易商交易意愿也明显增强,港口人民币现货流转加快,港口现货报价持续上涨,日照港61.5%PB粉从2017年12月27日的515元/吨上涨至2018年1月9日的552元/吨,累计上涨37元/吨。在成交活跃的同时,港口部分中高品资源紧张态势日益明显。另外,美元远期现货成交也持续活跃,钢厂及贸易商拿货积极,导致1月和2月的美元人民币远期现货也较为紧张。

铁水与废钢价差发生逆转

在长流程炼钢过程中,在转炉环节可以加入一定比例的废钢,从而对铁水产生替代。在2017年大部分时间里,废钢成本一直低于铁水成本,大量长流程钢厂持续提高转炉环节的废钢比例,加上部分电弧炉开始投入生产,废钢需求持续旺盛,价格不断上涨,铁水成本与废钢成本的差距不断缩小。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 货币期货市场

下一篇> 2018年大宗商品整体有望保持上涨

相关推荐

- 成材去库压力显现 铁矿石期货向上驱动力度或有限

- 统计局数据显示8月房地产行业依旧疲软,基建投资增速有所回升。库存端来看,港口库存和钢厂库存均小幅累库。当前矿价受制于下游需求未有明显改善和后续的限产预期,但短期支撑在于节前补库需求。

- 铁矿石期货 期货 钢材 0

- 铁矿石供需过剩幅度阶段性收敛 短期预计震荡为主

![铁矿石供需过剩幅度阶段性收敛 短期预计震荡为主]()

- 9月15日,全国主港铁矿石成交101.00万吨,环比增10%;237家主流贸易商建材成交14.46万吨,环比增28.5%。

- 铁矿石期货 期货 0

- 铁矿石自身基本面走强 期货盘面或将偏强震荡

- 最近一期47港铁矿石到港量2347.2万吨,环比增加453.6万吨,45港到港量2238.1万吨,环比增加413.6万吨。

- 铁矿石期货 期货 0

- 供应端出现阶段性走弱 预计近期铁矿石维持强势

![供应端出现阶段性走弱 预计近期铁矿石维持强势]()

- 9月5日-9月11日Mysteel澳洲巴西19港铁矿发运总量2374.1万吨,环比减少226.0万吨。澳洲发运量1742.1万吨,环比增加49.5万吨,其中澳洲发往中国的量1529.6万吨,环比增加55.7万吨。巴西发运量632.0万吨,环比减少275.5万吨。

- 铁矿石期货 期货 钢材 0

- 港口库存阶段性去库 预计铁矿石期货维持震荡走势为主

![港口库存阶段性去库 预计铁矿石期货维持震荡走势为主]()

- 第37周(9.1-9.7)港口库存在到港偏低及中秋补库带动下去库347万吨至1.37亿吨水平,在港船数量继续下降;钢厂进口矿库消比在近年绝对低位继续下探。

- 铁矿石期货 中信建投 期货 钢材 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓