今年一季度澳洲气旋对发运量的影响整体弱于往年同期,巴西矿的发运受降雨影响也相对较小,主流矿的整体供应相较之前预期更为宽松。而非主流矿发运增幅明显,印度矿年初以来的发运量出现明显增加。唐山市再一次加大重污染天气减排力度,对22日发布的《唐山市...

二、观点与策略

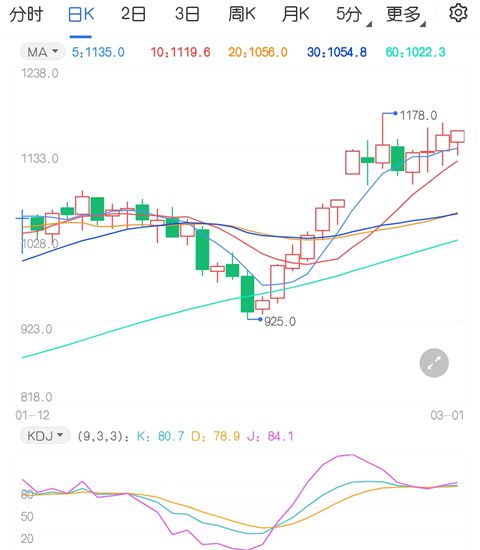

春节后的第一周铁矿期现价格延续节前上涨趋势,一举突破前期震荡整理平台,挑战前高。从其他现货品种价格的表现来看,除去卡拉拉精粉外,上周均出现集体补涨态势。据了解,目前钢厂利润水平处于低位,钢厂对中高品矿的需求整体偏弱,部分贸易商预期到了这种情况,存在提前备货的现象,使得上周低品矿溢价增加。

期货方面,铁矿石期货主力2105合约最高冲上1180元/吨,整体走势强于现货。一方面,由于春节期间海外风险资产价格集体走强,原油涨幅明显,提振了整个商品市场的看涨情绪。另一方面,由于受季节性及极端天气影响,巴西的雨季,以及澳大利亚的飓风,导致一季度的发运量处于全年低位,铁矿自身供需矛盾也为价格突破前高提供了基础。

短期来看,海外供应仍未有宽松迹象,唐山限产在短期内会持续造成压力。本周港口库存出现累库,但随着疏港的恢复,预计港口库存将再度进入去库通道。从中长期来看,随着疫情的好转海外经济和钢铁产量正在逐步恢复当中,对矿石的需求仍在增加,而国内铁矿石市场高价格、高需求、低库存的格局仍在持续。因此,对上半年铁矿供需整体维持偏紧预期,但仍需警惕限产政策落地实施的情况对铁矿石价格造成的影响。

风险因素:钢材补库需求不及预期、限产政策影响铁矿石用量等

温馨提示:国内钢材价格迎来普涨,这是牛市起点还是“短途游”?具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 上涨动力相对较弱 铁矿石迎来阶段调整

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |