7月份国内冶金焦市场整体呈现先跌后稳的趋势。主流地区焦炭价格整体进行四轮下调,累计跌幅在350元/吨左右。月末港口焦炭价格开始出现反弹迹象。

一、冶金焦市场

7月份国内冶金焦市场整体呈现先跌后稳的趋势。主流地区焦炭价格整体进行四轮下调,累计跌幅在350元/吨左右。月末港口焦炭价格开始出现反弹迹象。其中日照港二级焦涨幅为100元/吨。涨后(A13.5,S0.8,CSR55,MT7)含税报2150元/吨。而8月份的反弹势头也已经初露端倪。自8月3日零时起,山东主产地冶金焦出厂价均提涨100元/吨。上调后,一级焦出厂价2150元/吨,二级焦出厂价2050元/吨。河钢自8月3日起焦炭采价调涨105,涨后一级焦2265A到厂(M10<6.5)2305元/吨;中硫(S1CSR60)2125元/吨。目前来看,随着环保驱动的影响,焦炭供需紧平衡的状态将被打破,供给端将受到一定程度的抑制,在钢厂利润可观的情况下,话语权逐渐向焦企倾斜。

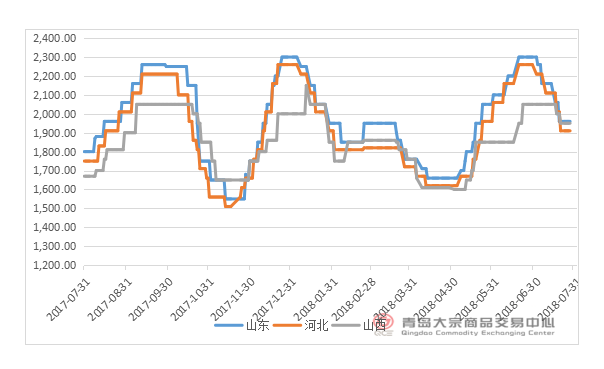

山东地区冶金焦市场行情

山东主流钢厂于本月四次下调焦炭采购价,降后执行湿熄焦省内2000元/吨,省外2010元/吨;干熄焦2170元/吨,不分省内外,累计降幅350元/吨。

截至7月末山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税2000元/吨;潍坊二级冶金焦出厂含税价2000元/吨;济宁二级冶金焦出厂含税价2150元/吨;临沂二级冶金焦出厂含税价2000元/吨;淄博二级冶金焦出厂含税价1960元/吨;东阿一级冶金焦出厂含税价2030元/吨。

山西地区冶金焦市场行情

8月份新一轮环保将重点推进汾渭地区,据青岛大宗了解目前为应对此次汾渭环保检查行动,山西省、地市环保组已经开始了先自查行动。山西地区焦化厂整体开工率小幅下降。届时将对焦炭产量造成一定抑制,进而影响焦炭价格。截至7月末山西地区主产区焦炭现货价格情况为:晋中准一级冶金焦出厂含税价1975元/吨;太原一级冶金焦出厂含税价2000元/吨,太原准一级冶金焦出厂含税价1950元/吨;吕梁准一级焦出厂含税价1950元/吨,吕梁二级焦出厂含税价1850元/吨。

河北地区冶金焦市场行情

唐山地区高炉限产情况直接影响到市场的情绪,目前唐山仍有高炉检修计划,在环保大背景与基建投资只增不减的双重影响下,钢厂呈现“淡季不淡”的景象,直接对下游焦化厂形成利好。

截至7月末河北地区焦炭现货价格情况为:邯郸二级冶金焦到厂含1910元/吨,准一级冶金焦出厂含税价1965元/吨;邢台准一级冶金焦到厂含税价1950元/吨;唐山二级冶金焦到厂含税价1975元/吨;石家庄二级冶金焦到厂含税价1905元/吨;定州准一级冶金焦到厂含税价1950元/吨。

二、焦炭库存量变化

1、焦炭港口库存

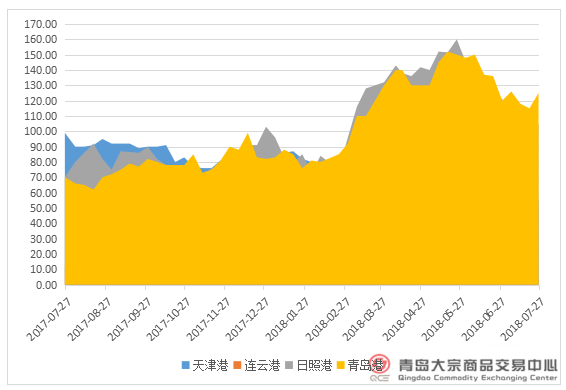

根据青岛大宗数据中心显示,截至7月27日,四大港口焦炭库存如下:天津港55万吨,环比6月减少7万吨;连云港4万吨持平,日照港105万吨,环比减少16万吨;青岛董家口港125万吨,环比增加5万吨。

七月份港口焦炭库存整体呈现“V”字型走势。但是相比5月末的高位,库存已经有了明显下降。近日港口库存开始攀升多是由于环保效应下,期货盘面强劲冲势带动现货市场情绪,贸易商囤货积极性提高。尤其是日照港库存增加明显。即使是在日照港和董家口均有限制集港政策的前提下,也难以消除目前港口集港的贸易商,大家对后市普遍看涨,认为焦炭反弹是大势所趋,出货积极性不高。

7月27日焦炭各港口库存

天津港焦炭价格

日照港焦炭价格

2、独立焦化厂库存

截至7月27日,全国230家独立焦企样本产能利用率为73.89%,月环比上升1.96%;日均产量66.01万吨,环比增加2.02万吨;焦炭库存82.54万吨,环比20.39万吨;炼焦煤总库存1315.62万吨,环比减少22.33万吨。

全国100家独立焦企样本产能利用率为78.29%,月环比上升2.39%;日均产量37.60万吨,环比增加1.27万吨;焦炭库存38.14万吨,环比增加11.64万吨;炼焦煤总库存768.45万吨,环比减少5.7万吨;平均可用天数15.37天,环比减少0.65天。

7月份焦化厂产能利用率有所增加,近期环保检查较为频繁,焦企限产已经常态化,焦企整体开工趋稳明显,同时部分区域有焦企焦炉检修结束复产现象。但是八月份“蓝天保卫战”将继续打响。山西省于7月底印发了《关于印发山西省打赢蓝天保卫战三年行动计划的通知》,通知规定2018年10月1日前完成40%的焦化企业改造,不合格企业将予以关停。

三、焦炭期货

本期焦炭期货主力合约1809月开盘价2,100,最高价2,289,最低价1,,91.5,月收盘价2,265,月结算价2,270.5,涨188.5元,成交量8,778,570,持仓量257,444,成交额18,121.49亿元。

四、上游炼焦煤市场动态

7月份变动方面,青岛大宗监测到截至7月27日,CCI柳林低硫煤报1580元/吨,较上月同期吨煤价格相比,下调了30元,降幅为1.9%;CCI灵石肥煤报1050元/吨,与上月同期相比,吨煤价格下调50元,降幅为4.5%。

当前焦煤下游焦化厂整体开工相比以往仍然偏弱,随着八月份“蓝天保卫战”的继续打响,短期内对焦煤采购需求很难回温。但是仍然有部分焦煤煤种由于库存处于低位,短期内对一些煤种形成价格支撑。在7月份环保形势下,吕梁一带对洗煤厂进行了环保整顿,多半洗煤厂已经停产,煤矿方出货压力加大。致使原煤库存压力上升。加之近期煤矿出现高温自燃现象,贸易商抛售现象有所发生。而8月份“蓝天保卫战”将对汾渭平原开展全面督查,焦企将进一步面对限产,短期内对焦煤采购需求很难回升,整体稳中偏弱。

五、下游钢厂动态

据青岛大宗了解,截至7月27日全国110家钢厂样本焦炭库存为424.95万吨,环比6月增加13.69万吨;平均可用天数13.16天,环比增加0.62天;炼焦煤库存774.47万吨,环比增加32.93万吨,平均可用天数15.42天环比增加0.65天。

全国247家钢厂高炉开工率80.02%,环比上期降3.14%,同比降10.34%;高炉炼铁产能利用率80.00%降1.66%,同比降7.28%,钢厂盈利率92.71%,环比增0.4%,日均铁水产量223.72万吨降4.63万吨,同比降20.37万吨。下周4座高炉计划检修,2座高炉计划复产。

全国163家钢厂高炉开工率67.40%环比上期降3.59%,产能利用率76.66%环比降2.79%,剔除淘汰产能的利用率为83.18%较去年同期降8.44%,钢厂盈利率84.05%环比持平。

随着“蓝天保卫战”的打响,钢厂均受到不同程度的限产,如果说起初限产只是让市场觉得无关痛痒,那么唐山限产后才是真正的打响环保行动。政策显示唐山市于7月20日-8月31日进行大气减排行动。而在唐山钢厂限产后,钢坯以及钢材价格更是重回高位。目前唐山地区受环保限产影响较大,上周新增检修高炉23座。目前来看唐山区域仍有高炉检修计划。(部分数据来源:Mysteel)

六、后市预测

纵观2018前七个月一系列的环保措施足以可见政府想改善环境问题的决心,八月份“蓝天保卫战”将继续打响。重点推进汾渭地区,山西省于7月底印发了《关于印发山西省打赢蓝天保卫战三年行动计划的通知》,通知规定2018年10月1日前完成40%的焦化企业改造,不合格企业将予以关停。目前山西省地市环保组已经先行展开了自查行动。而8月初河北、山东地区主流钢厂上调焦炭采购价更是提振了市场信心。目前钢厂利润较为可观与环保双重影响下,焦炭反弹势在必行,预计8月反弹幅度在200-300元/吨左右。

本文由青岛大宗商品交易中心原创,如需转载,请标明青岛大宗商品交易中心,谢谢!

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 多层利好支撑焦炭 焦化利润重心抬升

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓