目前国内木浆现货价格多受纸浆期货价格影响带动,随着海外陆续传出浆厂投产消息,未来供应存在增加预期。而春节假期临近市场接货意愿不强,需求端窄幅收缩,阔叶木浆价格走势较弱,短期针阔叶木浆价差可能会继续扩大,预计年后木浆现货价格可能短期维持宽幅整理。

2022年我国造纸行业受到产能过剩和疫情对消费的持续影响,导致全年纸价处于低迷状态。在冰冷的市场面前,强势的造纸业似乎失去了控制市场的力量。停机涨价、先让利再涨价、抬高国废涨价,尽管招数用尽,但始终无法逆转市场颓势。废纸、瓦楞纸、白板纸及白卡纸均呈现阴跌下行走势,仅有木浆价格表现出上涨。

据生意社监测,2022年全年浙江地区废纸价格涨跌互现,在5月初迎来全年价格最高点,均价为2490元/吨,在9月末迎来全年价格最低点,均价为1868元/吨。截至12月31日浙江地区废黄板纸A级收购均价为1954元/吨,较1月1日均价2383.33元/吨相比下降了18.01%。

1-2月废纸价格表现涨跌互现,元旦过后由于物流运输的即将停运和全国各地疫情的不断爆发,大部分纸厂出现囤货意愿,使得废纸价格上涨。春节过后纸厂开工恢复,打包站出货积极,废纸到货量不断增加,纸厂废纸库存充足,但采购意愿相对消极,导致价格下调。3月废纸价格跌跌不休,价格的大幅走跌一是受雨雪天气影响,部分纸厂避免货物受潮减少国废采购量;二是由于新政实施,打包站出货积极,导致供应量偏多。3月下旬至5月初国内疫情的日益严峻,导致多地区交通受阻明显,废纸到货量表显不足,因此为了加强废纸到货量,不断上调废纸收购价格。

5月中下旬国内废纸价格走低纸企逐渐增多,价格持续大稳小动的状态,根据地区管控的情况,纸厂到货量略有差异。下游纸厂库存压力依旧存在,停机限产保价已成常态。随着市场管控逐渐放松,纸厂废纸到货量的不断提升,纸厂库存压力显现,国废采购价在现下滑。6月纸厂多根据自身需求来调整废纸价格,因此废纸价格表现涨跌互现的状态。

7-9月废纸价格呈现阶梯式下行,随着夏季到来国内多地雨水增多,为保证废纸品质,纸厂减少库存,对废纸采购态度相对消极。随后纸厂停机潮的来袭,废纸需求大减,五大玖龙基地领跌废纸价格。在供需端和成本端的压力下,纸企利润压缩严重,废纸无利好支撑。大跌过后8月废纸价格迎来反弹,由于纸厂废纸到货量下降,无法满足纸厂的日需求量,因此逐渐有纸厂上调废纸价格。9月废纸价格再回下跌,龙头纸企宣布停机计划长达30天,需求端支撑有限的情况下,废纸市场供需双弱局面尽显。叠加国内多地受台风登陆影响,阴雨天气不断,纸厂对废纸需求不断下降,导致废纸价格持续走低。

10月受各大纸厂开工生产提升带动,废纸需求有所上涨。第四季度需求端旺季将至,特别是电商购物节以及元旦等节假日的陆续来临,市场需求相比其他月份出现较大幅度的上升,因此原料废纸需求上升,此波上涨一直延续到了11月末。12月龙头纸企就陆续发布春节停机安排,所涉及基地多、时间长。纸厂的陆续停产对原料废纸的需求将大幅降低,纸厂在库存充足的情况的,纷纷下调废纸收购价格,来减少废纸到货情况。跌势过后国内废纸价格处于弱势盘整的状态直至年末。

据生意社监测,2022年针叶木浆和阔叶木浆现货价格整体呈现震荡上行走势,截至12月31日针叶木浆山东地区市场均价为7340元/吨,较1月1日均价5950元/吨相比上涨了23.36%。12月31日阔叶木浆山东地区市场均价为6446元/吨,较1月1日均价5070元/吨相比上涨了27.14%。

第一季度木浆现货价格保持上涨,1月供应端消息继续发酵,UPM工人罢工持续延长,Arauco浆厂年产29万吨桉木阔叶浆生产线永久停产,因此市场对供应端偏紧预期加强,再加上外盘报价上涨有利于看涨心态的延续。但月末纸浆期货受美国加息预期叠加乌克兰地区紧张影响价格大跌,市场恐慌情绪升温,价格出现回落。春节假期的临近,部分纸厂陆续进入停机阶段,纸浆终端需求放量有限亦打压浆价。2月纸浆期货价格涨势突出并不断迎来新高,带动木浆现货价格持续上涨。下游纸厂开工率提升,交投升温提振市场信心。3月上旬由于国外局势紧张加剧未有明显缓和,间接影响俄浆的进口情况,芬兰工厂歇工调解会议进展一般,加拿大物流等问题因素均对浆价构成支撑。下旬针叶木浆现货价格出现走跌,而阔叶木浆价格则持续上行。国内疫情再起,生产和需求端都受到不同程度影响,下游纸厂采购趋于谨慎,市场观望氛围浓厚,临近月末木浆价格不断高位震荡调整。

第二季度针叶木浆和阔叶木浆价格呈现背道而驰,4月针叶木浆现货价格走高,而阔叶木浆价格止涨回调。全球纸浆供应问题依然存在,对浆价形成一定的支撑。欧洲能源危机也抬升了浆市和纸厂的成本,针叶木浆价格不断提升。而阔叶木浆需求较弱,成交价格交低,使得价格震荡下行。临近月末针叶木浆才出现一波回调,市场供应预期得到改善,刺激纸浆期货价格下行并带动现货走低,但很快价格再回上行区间。5月木浆价格高起,供应端全球纸浆主产国延续减量,加拿大浆厂仓库爆仓,俄罗斯部分浆厂检修和外盘报价坚挺等原因,都对浆价起到支撑作用。临近月末针叶木浆和阔叶木浆价格再次反向而行,大经济环境下纸厂对高价原料接受度偏低,采购积极性不高,因此对木浆价格起到压制作用。6月木浆价格涨跌互现,国际浆厂供应紧张状态出现松动,海运发运状况预期出现缓解,使得纸浆价格出现区间震荡调整。下游纸厂采购维持刚需,对浆价支撑表现一般。

第三季度木浆现货价格大涨小跌,7月国内主流港口呈现窄幅去库状态,市场整体需求仍然偏弱,部分产线仍有停机情况,利润空间有限,交投一般。随后国际浆厂新一轮外盘报价持续高位,供应端偏紧的状态仍在延续,带动木浆价格上涨。8月木浆价格先涨后降,现货货源仍然偏紧,外盘报价保持坚挺,使得国内木浆现货报价持续提高。平稳过后价格出现下行,价格下调主要受外盘报价下调所致,而下游需求疲软又是压制浆价的重要因素,这使得现货价格弱势震荡。9月木浆价格上涨迅猛,纸浆期货价格创记录涨幅,叠加国际主流市场发运量减弱,人民币汇率的走低,使得成本高位支撑高价木浆。

第四季度木浆现货价格高位震荡回落,纸浆应端受扰动因素,进口量环比有所改善,国际主流区域发运量逐步恢复,纸浆到港情况有所增多,港口库存预期或窄幅累库,利空纸浆现货价格走势。叠加纸浆外盘报价不断下行,国内木浆现货报价亦跟跌。而下游终端需求偏弱运行,国内消费恢复迟缓,纸厂利润恢复缓慢,对纸浆需求及价格形成压制。下游纸企继续以消化库存为主,保持刚需采购,对于高价木浆接受度有限,临近年末市场呈现出不温不火的状态。

据生意社监测,2022年瓦楞纸价格整体表现出震荡走低,截至12月31日140g瓦楞纸出厂价均价在3204元/吨,较1月1日均价3824元/吨相比下降了16.21%。

第一季度瓦楞纸价格大跌小涨,1月瓦楞纸市场供应端略有恢复,华北市场零星纸企上调纸价。随着龙头纸厂计划取消优惠,使得下游包装企业拿货积极性提升,市场交投良好,纸厂库存略有走低。2月春节过后市场部分纸企陆续恢复生产,在产量提升后价格出现走低。3月市场下游采购心态多偏谨慎,主要以刚需采买为主,需求短期没有明显回升的迹象。再加之海外疫情和海外局势严峻,瓦楞纸出口情况表现不稳。行业淡季和需求不振影响,纸厂开始陆续安排停机检修。随后纸厂停机,导致产量降低,下游补库情绪提升,因此价格再回上行。

第二季度瓦楞纸价格跌势持续,前期由于市场停机函和涨价函齐发,市场偏强趋势显现。国内疫情持续时间超预期,多地区物流受阻,使得原纸需求出现短缺,运输成本也在不断提高,运费价格上涨较多。在需求大于供给的情况下,对瓦楞纸价格的上涨起到一定支撑。但很快瓦楞纸价格止涨下调,下游纸包企业采购积极性有所降低,市场瓦楞纸出货量随之下降。五一过后市场处于传统淡季,部分纸厂执行优惠出货,促成交心态明显。加之下游需求表现欠佳,市场观望状态浓厚,成品纸需求依然面临着较大的压力,纸厂瓦楞纸库存普遍偏高,去库存压力依然较大,瓦楞纸价格表现稳中偏弱运行。

第三季度瓦楞纸价格持续稳步下行,市场延续疲软态势。市场仍处于消费淡季,下游纸包市场需求薄弱,瓦楞纸价格多表现出稳中偏弱的状态。随着夏季雨季的到来,多地纸厂采购预期欠佳,终端市场刚需采购,实单多以商谈为主。在废纸市场疯狂降价的背景下,原纸市场也在整体下跌,瓦楞纸及箱板纸成本支撑进一步减弱,多数纸种均面临较大的下跌压力。随后多家包装纸企业纷纷宣布停机检修,对原纸需求变弱,瓦楞纸价格则不断优惠下调。

第四季度瓦楞纸价格持续低迷,价格稳中震荡走低。虽然市场出现短期利好现象,但考虑目前需求量短期内暂时不会有较大提升,因此部分纸厂瓦楞纸价格并未调整。虽然龙头纸厂涨价计划开始生效,但上涨落实情况表现欠佳,导致原纸涨势不持久,瓦楞纸价格出现涨跌互现的状态。11月大部分纸厂检修结束,华南新产能即将投产,原纸产量明显上升,市场供应比较充足。叠加纸厂采购维持刚需为主,对原纸涨价已缺乏有效地市场需求支撑,因此价格不断下调。而国内各地疫情频发,今年双节对包装用纸需求未达预期,加上进口瓦楞纸对国内市场带来冲击,瓦楞纸价格的走低一直持续到年末。

据生意社监测,2022年白卡纸和白板纸价格整体均呈现先涨后降走势,截至12月31日白卡纸230g-400g市场均价为5346.67元/吨,较1月1日均价为6340元/吨相比下降了15.67%。12月31日白板纸250g市场均价为4632.33元/吨,较1月1日均价为5243.5元/吨相比下降了11.66%。

第一季度白卡纸和白板纸大稳小动,震荡上行。1月纸企发布了涨价计划,但是实际落实情况稍显一般,因此多持稳为主,仅有部分纸企出现上调。下游包装纸厂基本进入春节放假状态,市场备货情绪降低。2月春节后由于市场复产复工恢复情况一般,仍有部分纸企未有开工,因此市场对白卡白板纸需求较为薄弱。随后受上游纸浆价格高位盘整,对市场起到一定提振作用,白卡纸价格呈现上行,白板纸平稳。3月随着海外疫情趋缓,成品消费需求修复,我国成品纸出口订单得到提升。在成本支撑和供需向好,纸厂挺价意愿强烈。

第二季度白卡纸和白板纸价格止涨回调,4月由于国内疫情的不断持续,市场部分纸厂开机情况下滑,加之成品纸处于消费淡季,市场需求较为清淡,白卡纸多平稳运行。由于国内物流运输不畅持续,因此运输成本不断增加。市场成交有限,利好支撑不足,白板纸价格承压下行。五一过后市场处于供大于求的状态,上游纸浆原料价格持续高位,使得白卡纸生产成本不断加大。白板纸贸易商库存承压,为加大市场出货量,价格下调力度较大。6月多震荡调整为主,市场需求仍处于低迷状态,大部分纸厂暂时平稳观望,市场实际成交价格多实单详谈。在能源、浆料等价格居高不下的情况下,纸厂利润降低,使得部分纸厂计划停机限产。

第三季度白卡纸和白板纸价格持续震荡下行,7月市场传统淡季表现明显,而新增产能的释放,使得市场供给压力增加,供需矛盾较为凸显。多数纸厂面临去库存状态,导致供给端压力增加,使得白卡纸和白板纸价格均出现优惠下调。8月市场新曾产能释放,导致白卡纸和白板纸供给端压力骤增。终端需求持续低迷,使多数业者对后市信心不足。市场处于区间整理的状态,整体需求不断偏弱。9月个别纸厂技改转产白卡纸,使得白卡纸产量不断增加。在供大于求的情况下,市场看跌心态加重。而国内多地区受公共卫生事件影响,市场成交乏力,出货速度有所放缓,纸企库存高位压力短期难缓解。

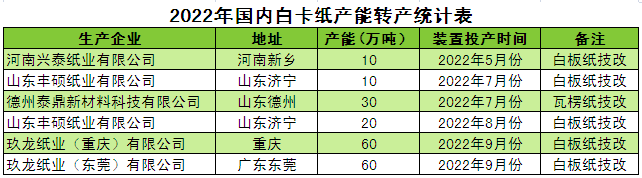

第四季度白卡纸和白板纸价格背道而驰,十一过后原纸价格稍显上调走势,由于前期纸厂努力消化库存,轮番停机检修安排,经过几个月的调整,库存明显下降,缓和了市场原纸的供需矛盾。加之下游纸包行业开工情况好转,市场采购情绪提升。随后大型电商购物节接踵而至,市场需求相较前期会有所增加。11-12月东莞玖龙已转产白卡纸,重庆玖龙计划转产,这将会增加100万吨产能。市场白卡纸产量提升,库存上涨,下游需求暂未出现向好势头,因此下调白卡纸价格来缓解库存压力。白板纸价格则反之稳中上行,由于纸厂改产白板产能减少,同时原材料价格有所上涨,对于白板纸价格产生一定支撑。

2022年造纸行业数据统计

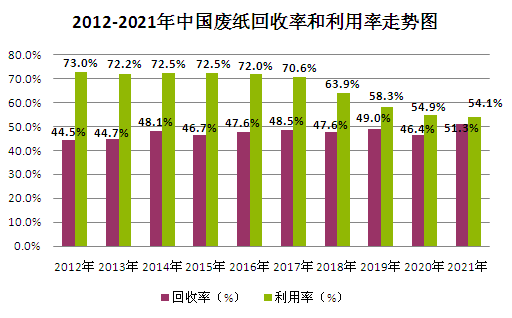

2021年中国废纸回收率达到51.3%,为2012年以来最高值,国内废纸回收体系仍有较大优化空间。近年来,我国废纸利用率持续下降,2021年中国废纸利用率为54.1%,较2012年的73%下滑18.9%。

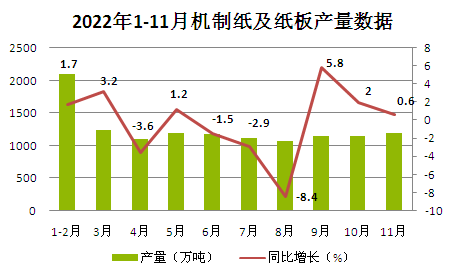

据国家统计局发布数据显示,2022年1-11月全国机制纸及纸板产量12494.3万吨,同比下降0.9%。规模以上造纸和纸制品业企业营业收入13765.2亿元,同比增长1.2%。

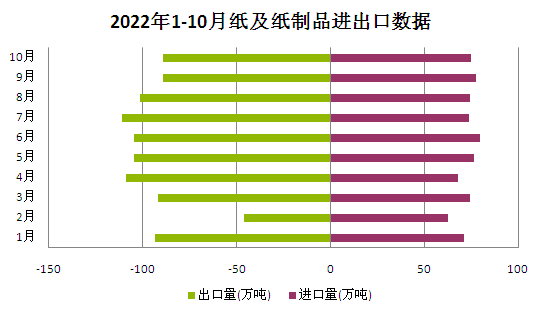

据海关统计,2022年1-10月纸及纸制品累计进口量733.8万吨,同比下降19.74%;2022年1-10月纸及纸制品累计出口量939.62万吨,同比增加53%。

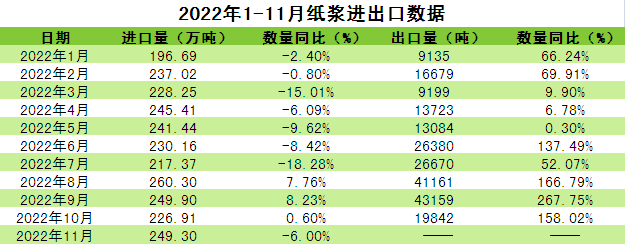

目前国内木浆市场依赖进口,进口量的多寡意味着当期供应量的多少。据海关统计,2022年1-11月我国纸浆累计进口量2680.1万吨,同比下降3.5%;2022年1-10月我国纸浆累计出口量21.91万吨,同比增加100.8%。

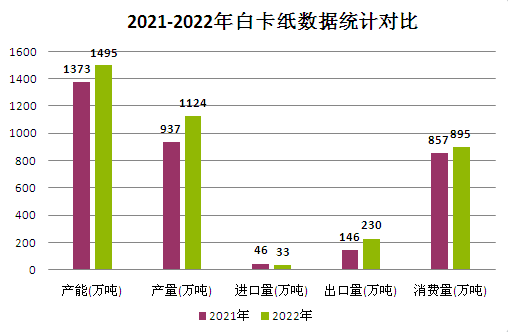

2022年我国白卡纸产能1495万吨,同比增加8.9%;2022年我国白卡纸产量1124万吨,同比增加20.0%;2022年我国白卡纸进口量33万吨,同比下降28.3%;2022年我国白卡纸出口量230万吨,同比增加57.5%;2022年我国白卡纸消费量895万吨,同比增加4.4%

2022年国内白卡纸产能保持增长趋势,但是以技改转产为主,今年无新投产项目。2022年白卡纸行业总产能1495万吨,产能增速8.9%,产能增速保持高增长态势,实际兑现情况来看,大部分出纸情况不理想,部分转产后又恢复生产白板纸。

后市预测

生意社造纸行业分析师认为:从整体来看,全年造纸行业受市场大环境影响均处于走低态势,随着2023年春节假期的临近,造纸行业上下游纷纷进入到了停产提前放假的准备阶段。目前废纸和瓦楞纸受市场需求下降影响,价格不断震荡走低,整体表现弱势,春节前暂无利好因素,随着年后纸厂开工率的提升,下游终端需求可能会有所提高,因此也会对上游废纸和瓦楞纸需求增加,预计年后废纸和瓦楞纸价格可能会有上行变现。

2022年受海外及北美地产市场转弱影响,木浆进口量不断降低,导致市场供应维持紧张状态。目前国内木浆现货价格多受纸浆期货价格影响带动,随着海外陆续传出浆厂投产消息,未来供应存在增加预期。而春节假期临近市场接货意愿不强,需求端窄幅收缩,阔叶木浆价格走势较弱,短期针阔叶木浆价差可能会继续扩大,预计年后木浆现货价格可能短期维持宽幅整理。

而白卡纸和白板纸方面,目前市场供应相对比较稳定,在上游成本支撑以及下游消费领域的应用下,价格暂时平稳运行。随着春节假期临近纸厂放假物流停运,白卡纸和白板纸市场供需均处于停滞状态。而年后下游市场的开工上涨,需求可能会有所增加,预计年后白卡纸和白板纸价格可能偏强整理运行。

(来源:生意社)

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 1月24日收盘:国际油价明显下行 布伦特原油跌幅2.34%

- 当地时间1月24日,国际油价明显下跌。截至当天收盘,纽约商品交易所3月交货的轻质原油期货价格下跌1.49美元,收于每桶80.13美元,跌幅为1.83%;3月交货的伦敦布伦特原油期货价格下跌2.06美元,收于每桶86.13美元,跌幅为2.34%。

- 外盘速递 商品交易所 期货价格 期货 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![沪铜是上期所的吗]() 沪铜是上期所的吗

沪铜是上期所的吗

是。沪铜期货于1993年3月在上海期货交易所上[详情]

- 金融期货开户条件和要求

- 苹果期货和什么有关

- 热卷期货的手续费怎么算

- 大商所什么时间开盘

- 豆粕期货是哪里的

- 期权需要交保证金吗