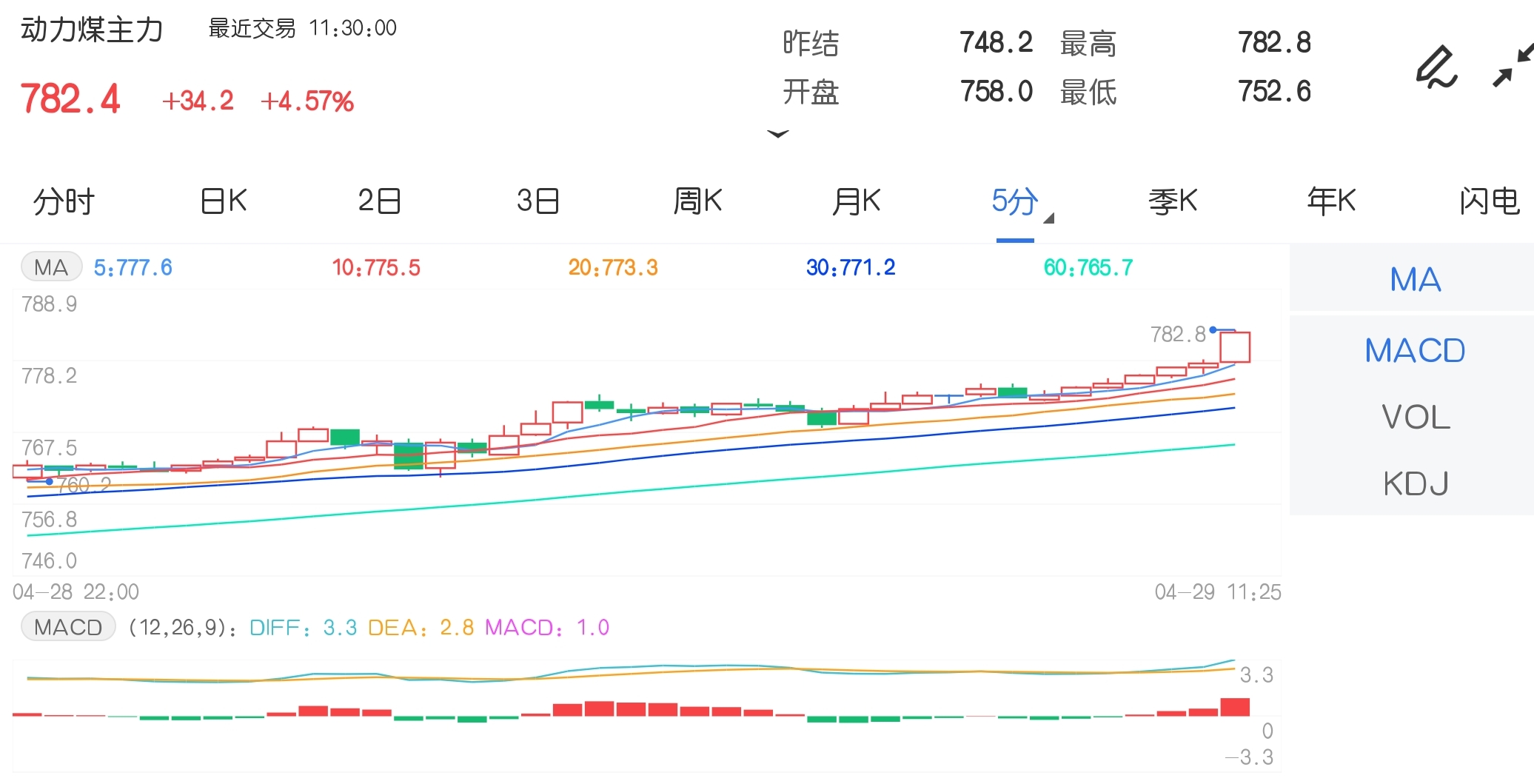

4月29日,国内商品期货多数上涨,动力煤、沪锡、沪镍、原油及沪铝期货涨幅居前,另玻璃、纯碱期货双双创历史纪录新高,动力煤大涨超4%。截至收盘,动力煤主力涨4.57%,报782.4元。

4月29日,国内商品期货多数上涨,动力煤、沪锡、沪镍、原油及沪铝期货涨幅居前,另玻璃、纯碱期货双双创历史纪录新高,动力煤大涨超4%。截至收盘,动力煤主力涨4.57%,报782.4元。

动力煤坑口现货有所松动,期货大涨支撑港口价格

期现货方面:主产地方面,目前主产地供应紧张局面不改,只是受下游观望情绪影响出货有所减缓。近期各地区不断出现保供政策,因此煤矿也有所分化,部分煤矿认为节后保供下库存有所回升,价格有所回落。部分认为后期即使保供,在安检与环保下增量未必会有很高提升,外加国内需求向好,增量都会被消化掉;

港口方面,目前买卖双方都处于僵持阶段,电厂继续观望等待节后降价预期。贸易商前期止盈货物出售差不多已经完毕,因此不肯降价,而且当前市场高卡煤资源偏紧,又受到期货上涨影响,因此不愿意降价出货;

进口煤方面,虽然进口煤现在有一定利润,但受印度疫情影响以及印尼斋月即将结束影响,担心进口煤集中发往中国会引起价格下跌,因此国内市场多以观望为主;

运费方面,截止到4月27日,波罗的海干散货指数(BDI)收于2889,相比26日上涨81个点,涨幅为2.88%,涨幅再度扩大。截止到4月28日海运煤炭运价指数(OCFI)收于1330.47,相比前一日上涨50.41,涨幅为3.94%。

需求与逻辑:近期供给不断压缩,临近月末,部分煤矿已经停产。但临近假期,以及5月份新的煤管票额度下来,电厂多维持观望态度,仅按需采购,因此坑口价格松动。但电厂库存整体处于低位,在清洁能源未能有效替代前,火电依然是电力行业的调节剂,综合来看后期需求依然很大。非电煤企业水泥近期依然采购热情不减、玻璃后期有集中投产的预期、煤制甲醇开工率不断提升下,煤炭需求后期依然处于正增长阶段,因此价格易涨难跌。不过需求注意各地方政府的保供政策实施,以及水电、核电等电力的不断发力。

总的来看,4月以来动力煤中下游库存累增,较去年同期水平偏低。从供需平衡表的预判来看,5-6月中下游库存或有一定累积但幅度有限,下游终端仍存在主动补库存的需求。5月初产区释放新月度煤管票、大秦线检修结束后产、运存在边际回升空间,目前840元/吨左右的蒙煤到港成本或短暂回落,但三西产能利用率实质性提升前仍需把握逢低做多机会。

温馨提示:5月1日起部分钢铁产品调整关税和取消退税落地,这影响有多大?具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。