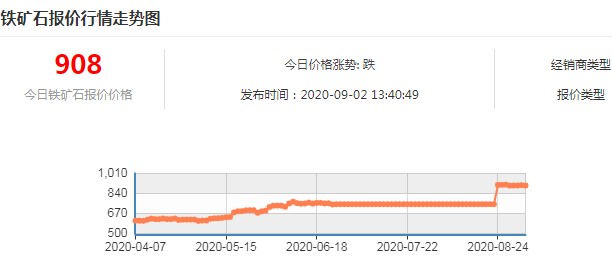

展望后期钢铁市场,开始进入钢价“三部曲”的第三部,即:基本面与情绪共同演绎钢铁价值回归。综合来看,后期一段时间的黑色商品价格,当下的钢材价格不高,焦炭价格偏低,矿价严重高估。9月钢材、焦炭和废钢价格或将进一步反弹,而铁矿石价格有望冲高回落。

截止8月28日,8月钢材价格走出震荡上行的小幅反弹态势,钢材综合价格指数比上月底高67,分品种看,冷轧领涨243,热轧、中板分别跟涨62和43,螺纹和线材分别上涨30和66;62%进口铁矿石美元指数上涨13,废钢价格指数上涨53,焦炭价格指数上涨32,基本符合预期,唯独建筑材的需求表现弱于预期,总库存不降反略增。

展望后期钢铁市场,开始进入钢价“三部曲”的第三部,即:基本面与情绪共同演绎钢铁价值回归。综合来看,后期一段时间的黑色商品价格,当下的钢材价格不高,焦炭价格偏低,矿价严重高估。9月钢材、焦炭和废钢价格或将进一步反弹,而铁矿石价格有望冲高回落。

9月看涨的因素主要有:

一是钢材需求有望出现进一步的好转。8月超预期的雨水和洪灾,还有高温,在一定程度上影响了建筑材的需求(8月钢铁行业新订单指数回落2.1个百分点)。不过,钢联调查8月5大品种表观消费量环比还是增了112万吨(均按4周算),其中建筑材和板材分别增加55万吨和57万吨,只是由于7月持续增加的高供给(7月下旬日均粗钢产量达到300.43万吨的最高水平)的滞后影响,使得8月4周库存出现1降3增的态势,全月库存不降反增20.35万吨,给了市场人士普遍认为需求不是好转而是转差的判断。

从钢联调查的建筑材的成交数据看,8月建筑材日均成交环比基本持平,而同比保持了14.6%的增长。展望9月份的需求,笔者认为环比还有一定的增长,主要是来自于:新疆疫情好转带来工地复工、工厂复产,或将带来近100万吨左右的需求量;雨水、洪灾、高温过后恢复施工以及抢修被损毁的道路、桥梁、房屋(国常会部署灾后重建有望带动1000亿投资)等,或将增加100万吨左右的需求;还有一部分是来自于新开工建筑项目带来的需求增量,估计在150万吨左右,比如福建238个重大项目集中开工,总投资超2300亿;山东总投资306亿元的9个重点项目集中开工;曲靖市21个重点项目开工总投资58.8亿元;宣绩高铁开工;成都市新开工服务业项目55个,等等。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇>已是最后一篇

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 沥青期货价格行情分析

- 豆油的期货价格趋势

- 国际天然气期货价格走势

- 原油期货分析

- 铜价期货行情趋势

- 螺纹钢期货报价