本文从螺矿比的基本面依据、交易策略要素、历史走势回顾及展望三个方面对螺矿比交易策略进行全面的介绍。

从铁矿石来看,由于2019年供应端大幅减量造成的后续影响仍存,VALE发运仍不稳定,去年四季度至今其发运持续低位运行,2020年上半年铁矿石供应仍然偏紧,价格仍较为坚挺。而到下半年随着VALE供给的逐渐恢复,铁矿石的供需或面临着边际转弱,更重要的是2021年铁矿石新一轮增产周期将再度开启,这或将成为2020年下半年市场交易的热点,铁矿石在2020年大概率呈现出前高后低的格局。

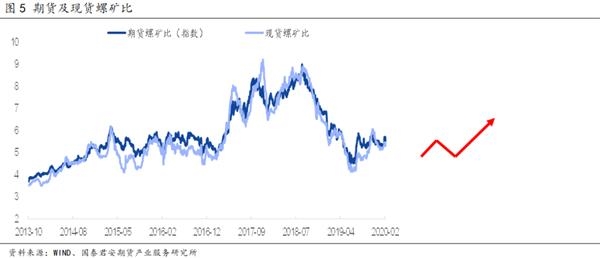

综合两个品种的强弱关系来看,2020年上半年螺纹钢与铁矿石均难有趋势性的单边涨跌机会,螺矿比或维持震荡格局,而下半年可能会随着铁矿石价格的走弱,螺矿比有趋势性走高的交易机会,从行情的性质上来看,2020年下半年或与2013.10-2015.4这段时间的逻辑类似,即由于铁矿石供应端的扩张导致矿价大幅走弱,而螺纹钢供需相对平稳,走势强于铁矿石,从而带来螺矿比的扩大。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 低估值下的纸浆期货投资逻辑梳理

下一篇> 煤矿复产时间偏长 双焦近强远弱

相关推荐

- 成材去库压力显现 铁矿石期货向上驱动力度或有限

- 统计局数据显示8月房地产行业依旧疲软,基建投资增速有所回升。库存端来看,港口库存和钢厂库存均小幅累库。当前矿价受制于下游需求未有明显改善和后续的限产预期,但短期支撑在于节前补库需求。

- 铁矿石期货 期货 钢材 0

- 铁矿石供需过剩幅度阶段性收敛 短期预计震荡为主

![铁矿石供需过剩幅度阶段性收敛 短期预计震荡为主]()

- 9月15日,全国主港铁矿石成交101.00万吨,环比增10%;237家主流贸易商建材成交14.46万吨,环比增28.5%。

- 铁矿石期货 期货 0

- 铁矿石自身基本面走强 期货盘面或将偏强震荡

- 最近一期47港铁矿石到港量2347.2万吨,环比增加453.6万吨,45港到港量2238.1万吨,环比增加413.6万吨。

- 铁矿石期货 期货 0

- 供应端出现阶段性走弱 预计近期铁矿石维持强势

![供应端出现阶段性走弱 预计近期铁矿石维持强势]()

- 9月5日-9月11日Mysteel澳洲巴西19港铁矿发运总量2374.1万吨,环比减少226.0万吨。澳洲发运量1742.1万吨,环比增加49.5万吨,其中澳洲发往中国的量1529.6万吨,环比增加55.7万吨。巴西发运量632.0万吨,环比减少275.5万吨。

- 铁矿石期货 期货 钢材 0

- 港口库存阶段性去库 预计铁矿石期货维持震荡走势为主

![港口库存阶段性去库 预计铁矿石期货维持震荡走势为主]()

- 第37周(9.1-9.7)港口库存在到港偏低及中秋补库带动下去库347万吨至1.37亿吨水平,在港船数量继续下降;钢厂进口矿库消比在近年绝对低位继续下探。

- 铁矿石期货 中信建投 期货 钢材 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓