本文从螺矿比的基本面依据、交易策略要素、历史走势回顾及展望三个方面对螺矿比交易策略进行全面的介绍。

确定螺矿比交易策略的核心在于判断螺纹钢利润的变化,同时针对两品种各自供需强弱关系的判断有助于提高策略的精准程度。配比上不同类型的市场参与者有着多样的选择,产业类参与者尤其是更长更多参照实际生产进行配比,而套利交易者更多的会采用相对简单的等合约价值方式进行配比。

从2013年至今,螺矿比共经历了3轮明显的趋势性行情,后市展望方面,2020年下半年螺矿比或再度迎来一轮趋势性走强。

一、从产业链出发——螺矿比套利背后的基本面依据

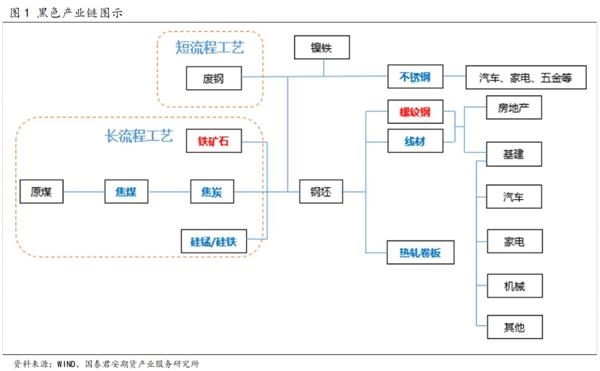

螺矿比套利有非常直接且清晰的基本面依据,在钢材生产中,从广义角度来说,其铁元素来源仅有两个途径:铁矿石与废钢,而废钢则是废旧钢铁资源的回收,其铁元素来源仍然是铁矿石,所以从狭义角度来说,铁矿石是钢材生产中铁元素的唯一来源。钢材有众多品种,分别应用于不同的下游行业,而螺纹钢产量占我国钢材总产量的25%,作为钢材大家族的重要一员,在建筑业中有着极其广泛的应用,与其他钢材品种一样,螺纹钢生产的主要原料也是铁矿石。所以从生产工艺的角度而言,铁矿石与螺纹钢是非常典型的原料与产成品的关系,这也为螺矿比套利提供了坚实的逻辑基础。

实际上,钢铁产业链中其涉及的原/燃料及产成品品种众多,就我国商品期货市场而言,目前上市的与钢铁产业链密切相关期货品种多达9个(如图1),是我国商品期货市场的重要板块之一,其中原/燃料品种有:铁矿石、焦煤、焦炭、硅铁、硅锰,产成品品种有:螺纹钢、线材、热轧卷板、不锈钢。如果从品种间套利的套利角度而言,多品种之间均有较为坚实的基本面依据,而长期以来,螺纹钢与铁矿石之间的套利一直是市场的主流套利策略,主要的原因有三方面:

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 低估值下的纸浆期货投资逻辑梳理

下一篇> 煤矿复产时间偏长 双焦近强远弱

相关推荐

- 成材去库压力显现 铁矿石期货向上驱动力度或有限

- 统计局数据显示8月房地产行业依旧疲软,基建投资增速有所回升。库存端来看,港口库存和钢厂库存均小幅累库。当前矿价受制于下游需求未有明显改善和后续的限产预期,但短期支撑在于节前补库需求。

- 铁矿石期货 期货 钢材 0

- 铁矿石供需过剩幅度阶段性收敛 短期预计震荡为主

![铁矿石供需过剩幅度阶段性收敛 短期预计震荡为主]()

- 9月15日,全国主港铁矿石成交101.00万吨,环比增10%;237家主流贸易商建材成交14.46万吨,环比增28.5%。

- 铁矿石期货 期货 0

- 铁矿石自身基本面走强 期货盘面或将偏强震荡

- 最近一期47港铁矿石到港量2347.2万吨,环比增加453.6万吨,45港到港量2238.1万吨,环比增加413.6万吨。

- 铁矿石期货 期货 0

- 供应端出现阶段性走弱 预计近期铁矿石维持强势

![供应端出现阶段性走弱 预计近期铁矿石维持强势]()

- 9月5日-9月11日Mysteel澳洲巴西19港铁矿发运总量2374.1万吨,环比减少226.0万吨。澳洲发运量1742.1万吨,环比增加49.5万吨,其中澳洲发往中国的量1529.6万吨,环比增加55.7万吨。巴西发运量632.0万吨,环比减少275.5万吨。

- 铁矿石期货 期货 钢材 0

- 港口库存阶段性去库 预计铁矿石期货维持震荡走势为主

![港口库存阶段性去库 预计铁矿石期货维持震荡走势为主]()

- 第37周(9.1-9.7)港口库存在到港偏低及中秋补库带动下去库347万吨至1.37亿吨水平,在港船数量继续下降;钢厂进口矿库消比在近年绝对低位继续下探。

- 铁矿石期货 中信建投 期货 钢材 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓